风暴眼|减肥季来了,keep在线操课有多少人会买单?

凤凰网《风暴眼》栏目出品

作者|青声 编辑|沙琼 策划|凤凰网健康

2月25日,KEEP再次出圈——向港交所提交IPO申请。其出圈的原因不仅仅在于它有可能成为登陆港股的国内在线健身概念第一股,更在于其招股说明书展现的令人心惊肉跳的亏损黑洞。仅仅过去3年,KEEP就累积亏损12亿元。

为实现扭亏,KEEP在多轮融资的基础上不断探索,甚至于2018年染指线下业务,推出实体健身馆Keepland。但因此后新冠疫情爆发,兼之成本高昂,难以维持。而就在近日,它又以全面升级线下业务的姿态,再次高调推出KEEP优选健身馆新业务。这次的聪明之处是,不再投资自建健身房,而是与传统健身房进行对接合作,将其线上团操课业务,延伸到传统健身房。

自此,围绕贯通线上线下业务,KEEP形成了包括线上广告、平台会员付费,自有品牌产品销售(电商)、线下优选健身馆在内的完整商业闭环。同时,也意味着其商业模式创新空间,已所剩无几。

KEEP能否从此扭转亏损,需要时间观察。但从其2014年创办以来的发展进程看,与其说它一直在发展,不如说它一直在挣扎。若KEEP最后一次业务“创新”再次收获甚微,那么,它为线上健身画出的,将只是一幅“囧图”。

线上健身江湖只有更痛没有最痛

线上健身江湖只有更痛没有最痛

新冠疫情造成的出行限制,无疑为线上商业开发提供了“红利”。运动健身APP们由此瞄准的线上健身业务,貌似一个巨大无比的商业蛋糕,但在一定程度上,可能只是一个虚幻的“江湖梦”。人来人往的虚幻繁荣背后,对KEEP等专一于线上健身的“独行侠”,尤有难言之痛。

任何一个资本赛道都有自己的“市场规模”图式。据灼识咨询数据,健身板块的2021年市场规模为8000亿元,从2015年到2021 年的复合增速为14.3%。但即便这个数据客观而准确,也须看线上健身能切到多大蛋糕。

凤凰网健康梳理发现,目前,全国线下健身俱乐部和各类健身工作室数量大约有3万家,占据了8000亿元市场的53%;线上健身则分得了47%,其中不仅包括KEEP等APP专业平台,还有大量的综合网络平台、社交平台的平台或垂直业务,以及巨量的个体健身教练通过社交媒体开设的线上直播带练等。

线上线下,都是一片红海。唯一可以庆幸的是,线上线下虽有竞争,但并非水火不相容,线下主要招揽健身偏好人群,占领高值市场;线上主要针对并无健身偏好和刚需的群体健身群体,开拓貌似广阔无边的低值市场。花得起几千元乃至数万元购买健身房会员卡的人群,很难青睐年费几十元的线上课程。

“自律”“免费课程”是KEEP吸引流量的两大利器

亦因如此,KEEP等线上健身平台主要挖掘初级健身用户。各平台商业模式大抵一个思路:以解决“初级健身用户不知道怎么练,时间、金钱成本高,没有激励”为美好愿望,以“健身达人”的社交分享为号召,以免费课程为“诱饵”,以各种强化“自律”的手段为吸引力,先将初级健身用户导入单次收费课程,最终将其锁定为年费乃至五年十年缴费的平台会员。

抛开各家模式的些微差距,线上健身平台的终极杀手锏均为低价。彼此之间的竞争方式则主要是价格战。价格战当然只有更痛,没有最痛。

凤凰网健康了解到,KEEP普通会员定价一年只有248元,两人吃一顿比萨的钱,部分联合会员权限则还要更低。其实这还不是最低,在一些二手交易平台挂售的KEEP新会员年卡(八年),只需每年30多元。

即便如此,凤凰网健康浏览网上KEEP会员的感受分享,却发现,很多对健身抱有一丝热情但无法耐受健身房价格的初级健身者,在兴冲冲购买KEEP会员后不久便泄气了。不少人无法做到平台拼命号召的“自律”。

业内高度一致的“诊断”是:KEEP吸引流量的功夫确实首屈一指,但若想要取得进一步质的飞跃,必须取得粘性足够高的大批量有效用户。

但这似乎并不容易,甚至说是极其不容易。因为,只有那些对健身抱有人生不可或缺态度的人群才会具备这种粘性,但他们粘的是线下健身房。

线上平台业务的“赔本赚吆喝”之痛

线上平台业务的“赔本赚吆喝”之痛

KEEP作为线上健身概念股,资本市场自然要看其线上业务表现,至少要看到其融资之后迅速扭亏的发展前景。对于KEEP这种高度平台化的企业,其盈利公式很简单:足以筑起价值护城河的巨量会员,会员高涨的付费热情。

挑战在于,会员花钱的热情很难被轻易鼓动起来。

首先,让会员花钱消费线上健身课程,极难。“免费试用,付费解锁更多课程”的行业模式,貌似水到渠成,但其实更像水中月。因为只要一谈钱,会员热情迅疾陡减,或转身便投向仍在免费的其它健身APP。

这直接导致KEEP的庞大流量,仅有令人惊讶的超低变现度。

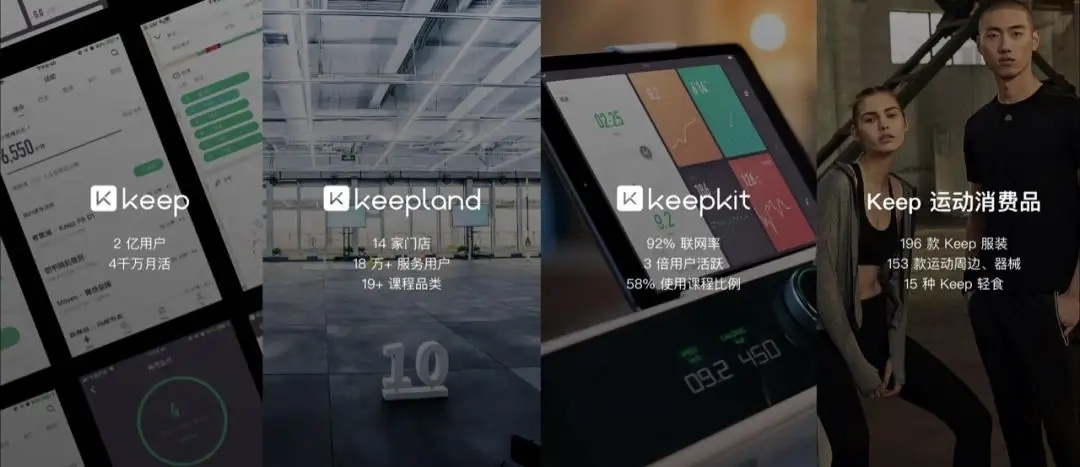

截止 2021 年底,KEEP的平均月活跃用户已然增长到3436 万人,其Keeper 亦在平台上累计完成 17 亿次锻炼次数。但是,这却来自一个更加庞大的注册用户基数——2021年8月13日,突破1亿!据最新消息,已突破2亿。而其月活用户却未实现翻倍,只有4000多万。

付费健身用户主要来是月活用户的转化。据KEEP招股说明书,2019年至2021年,其平均月度DTC付费会员分别为80万、190万和330万。按其2021年最高月活用户3436 万计,月度DTC付费率不到一成;若按目前2亿注册用户且付费用户超过400万,则月度DTC付费率最高也只有2%左右!

但获取这2%的付费转化,成本极其高昂。2020年,KEEP的销售费用仅同比增长2%,但2021年便猛增至同比172%。

提升付费转化率的手段,无非是丰富收费课程,强化互动性等。这又直接带来研发开支的高速增长。2019年、2020 年及2021年前三季度,KEEP分别产生研发开支 1.94 亿、1.68 亿、2.47 亿元。

KEEP主业数据

直接收费模式难以快速见效,但其千万级月活用户流量的媒介价值、健身周边产品消费能力还是客观存在的。广告方面,为避免影响平台信誉,KEEP选择广告客户十分克制,至今并无太多负面反馈;电商业务方面,KEEP的第三方电商品牌和自售商品有比较明显的区隔:第三方品牌一般为国内没有官方售卖渠道的精选品牌;自售产品则在设计、定价上类似优衣库策略。

值得一提的是其自有品牌电商业务。在“直播课程+智能硬件”模式的带动下,2020年,销售规模超过十亿,实现100%年增长。目前已经形成了智能单车、健身手环、智能体重称及跑步机、健身装备、服饰和食品等产品体系,销售收入占到整体营收的55%以上,远远超过了会员健身付费的约30%。

KEEP涉足的健身周边产品极为广泛

而上述“亮眼”成绩背后,却依然是其亏损额的加速扩大。2019年、2020年和2021年前三季度经调整净亏损分别为3.6亿、1.06亿、6.96亿。

电商业务会不会随着规模扩大迎来盈利点?业内人士预测都不甚乐观。因为“直播课程+智能硬件”模式并非KEEP专利,诸如小米、华为、荣耀、OPPO、VIVO、魅族、联发科、B站等多家大型科技企业,皆有类似业务。

关键是,美国版KEEP——Peloton的“直播课程+智能硬件”模式,虽然一度受到市场热捧,股价最高飙升到167.37美元。但其在电商业务的疯狂扩张很快便遭遇市场市场反馈不及预期等挫折,直至股价暴跌近90%,被打回原形。

KEEP当然明白其中寒冷,打好线上健身这个基础才是根本。

线下健身业务盈利点的模糊之痛

线下健身业务盈利点的模糊之痛

从会员付费到自有品牌电商业务,KEEP业务迭代的每一步都似乎都有逻辑可循,但也均未闯过盈利关。面对大众健身线上业务的跌跌撞撞,KEEP终究还是不能放过面向健身偏好人群的传统健身房业务。

基于线上平台的可观流量,KEEP起初并未采用大众点评类的垂直业务模式。或许因为不愿意将重金买来的流量导入到线下其它实体店。总之,它以线上线下通吃的姿态,于2018年开始投资自建线下健身馆——Keepland。

作为探索盈利模式的又一次尝试,KEEP的初衷是把Keepland做成用户体验、教练培训的基础设施,用于连接城市,与内容连接家庭相平行。尽管它如此谨慎,Keepland还是远远算不上一次成功尝试。仅仅过一年多,受疫情、成本高昂等因素影响,被迫大面积关闭门店、收缩业务线。

当时,KEEP副总裁刘冬表示,Keepland会一直做,只是与其他业务对比走得更加稳健。“未来KEEP不会去收缩Keepland的战线,也不会过度扩张。”在他看来,Keepland可以做线上直播业务、教练团队的孵化器,在线下产生的认知可以可以通过互联网方式去放大。

今年2月21日,KEEP终于开始把这一理想落地,以与线下传统健身房合作的KEEP优选健身馆的形式,将其平台流量导入自身体系外的线下门店。3月21日,KEEP在其春响沟通会上表示,到2022年底,将联合100家传统健身房,把其线上团操课引入下线。截至沟通会当日,其合作门店数量已达23家。

KEEP计划招聘500名团操教练开展优选健身馆团操课程

据悉,KEEP优选健身馆合作门店的团操课程与Keepland原有业务类似,向合作门店输出健身教练,沿用单次付费的团课形式,收费标准为49元/课次。

KEEP优选健身馆的团操课程

表面上看,KEEP与其合作门店是“双赢”的。合作门店获得了KEEP流量资源,可以降低拉新成本;KEEP也低成本获得了线下健身房资源,解决了投资自建健身房的成本高企、盈利周期漫长的困境。

但问题是,线下KEEP优选健身馆终究不免区域性限制,不具备可观的长线增长空间,而且这也并非什么太大的创新,亦无太高的门槛。其实,传统健身房也一直在用低价格团操课、体验课等形式引流拉新;其次,其线下团操课采用单次付费模式,而且收费极低,能否支撑其成本也是个挑战。

更多实用健康讯息,欢迎下载凤凰新闻客户端,搜索订阅凤凰网健康