一年爆卖 3000 亿,够巴黎办 5 届奥运会!泼天富贵,终于轮到国产药了?

独家抢先看

本文作者:云也

再过十几个小时,奥运会终于要开幕了。巴黎为此花了 82 亿美元,把这届奥运会推上了史上第 6 贵的位置。[注1]

但 2023 年,这类国产药却爆卖了约 430 亿美元(约合人民币 3128 亿元)——足够巴黎办 5 届奥运会。

图源:自己做的

打破知名日企保持的世界纪录,一种药直接卖出 600 亿;大卖特卖的一整年,海外媒体评论中国药企就此拥有了「核心玩家」地位……

富贵风景之下,2023 年最终盖上了个闪亮的印章——中国药企「出海」元年。

烈火烹油,一年爆卖 3000 亿

烈火烹油的 2023,最终由中国药企创下了单药管线最高价的纪录。

12 月 11 日,百利天恒与 BMS 达成天价交易,以 8 亿美元首付款,84 亿美元总交易额完成管线授权。这不仅创下国内创新药交易的首付款纪录,也一举打破了第一三共单药管线 73 亿美元的交易天花板。

这一次纪录的突破,颇有点一整年火热量变积累成阶段性质变的意味。2023 年,可统计的中国创新药海外授权交易近 60 笔,交易总金额累计约 430 亿美元,同比增长约 56%。[1]

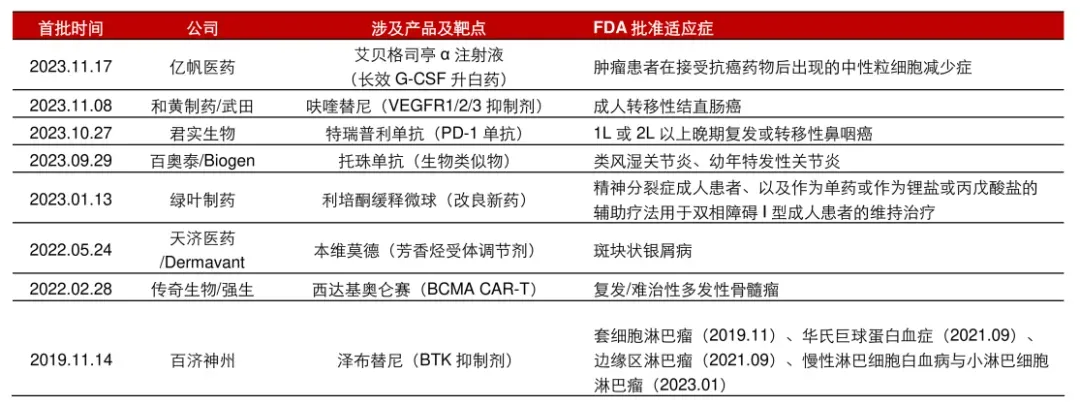

也就在这一年,中国创新药企对外授权的项目数首次超过海外引进至国内的项目数。国内获得美国食品药品监督管理局(FDA)批准的新药数量也增长迅速,一共有 5 款——

这 5 年,总共也只有 8 款。[2]

FDA 批准的国产创新药梳理(截至 2023.11.17)数据来源:PHIRDA 官网,长江证券研究所 图源:参考资料 2

2023 年底交易的井喷,似乎早已强烈预示了 2024 年更丰硕的开端:2024 年仅仅第一个月,中国药企的管线交易(License-out)就达到了 18 笔,较 2023 年 1 月大涨 260%。

你方唱罢我登场,不断出海的新药中,PD-1、ADC、CAR-T、GLP-1 等等,都是如雷贯耳的名角儿。

而要说黑马,莫过于 ADC。

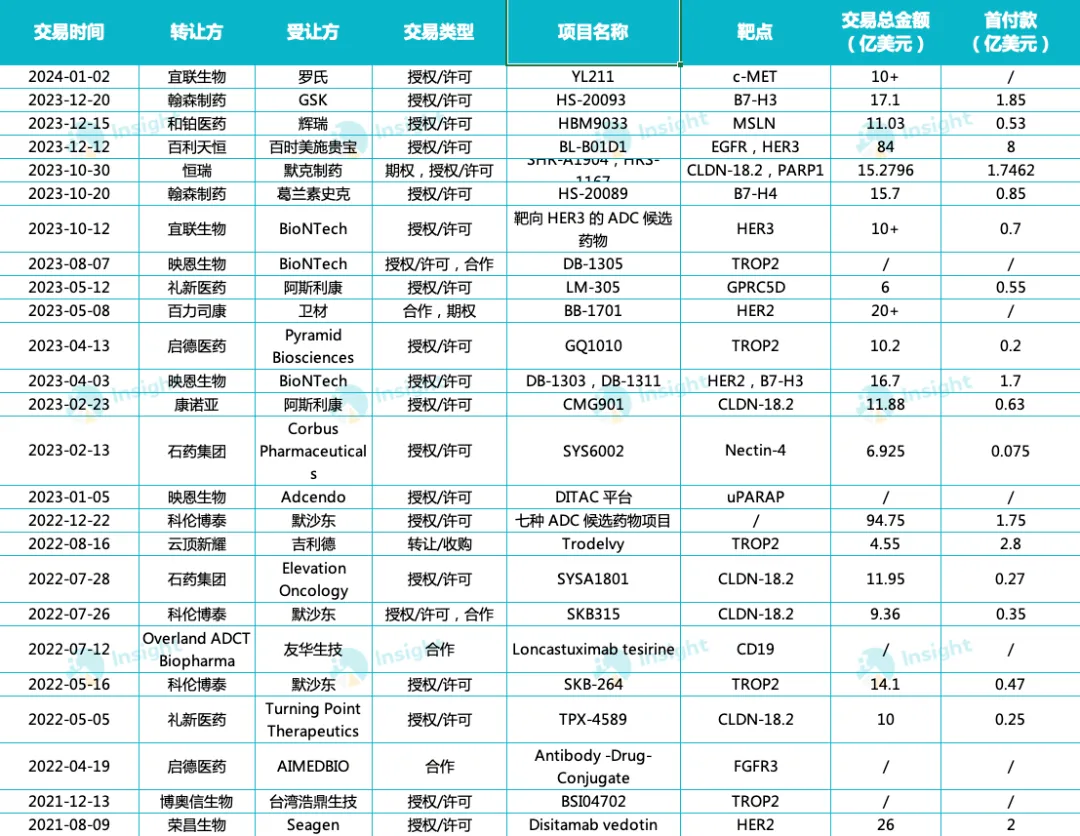

中国 ADC 药物过去一年共计完成了 15 笔出海交易,总计超 234.8 亿美元(约合人民币 1698 亿元,不含两项未披露具体金额的交易),在当年所有中国医药出海交易中占比过半。年底最高的一笔交易,单药管线就卖出了 84 亿美元(约合人民币 608 亿元)。[1]

过去 3 年中国 ADC 的 25 笔出海交易

图源:Insight 数据库

与本被看好却屡屡折戟的 PD-1 不同,似乎到了 ADC 这里,中国创新药终于打开了不一样的天地。

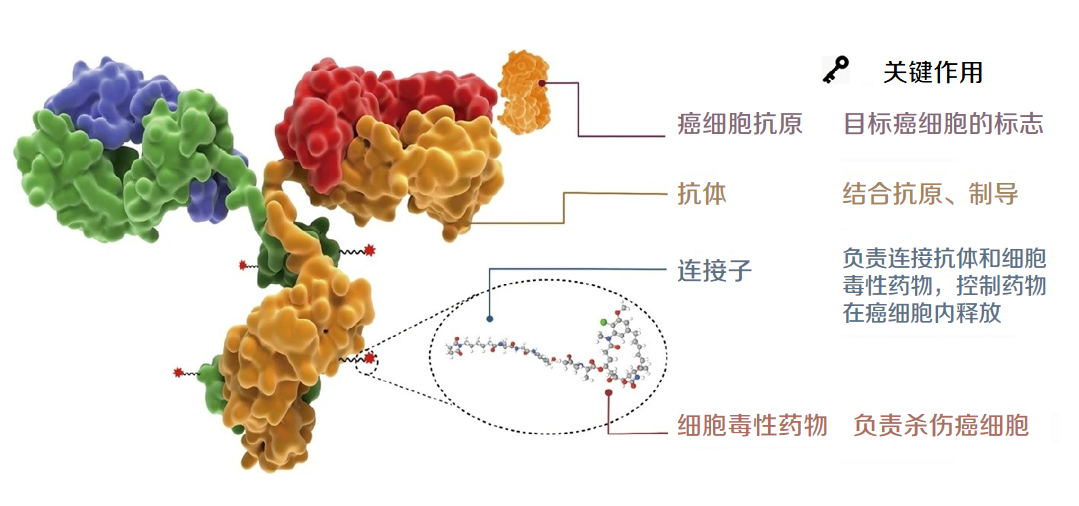

ADC,全名叫做「抗体药物偶联物」,简单理解,就是能够专门攻击肿瘤细胞,而不损伤正常细胞的一类肿瘤治疗药。目前业界普遍认为,ADC 代表了癌症治疗精确、有效的范式转变。

ADC 由三个部分构成。

三大组分与目标(肿瘤细胞)抗原示意图

图源:参考资料 3(翻译)

铁三角一出,ADC 显然就能兼具单克隆抗体的高特异性(只攻击癌细胞,不误伤正常细胞)、小分子药物的强烈细胞毒性(更强力地毒死癌细胞)。

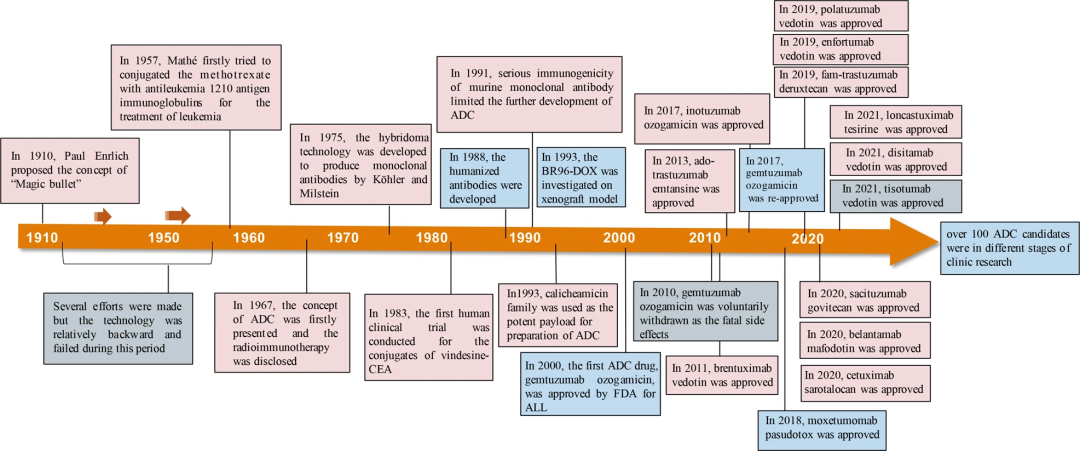

自 1910 年提出「神奇子弹」概念以来,过去一个世纪 ADC 药物开发和批准的重要事件的时间表 图源:参考资料 3

对比百年漫长的时间线,2023 年 ADC 的爆火,颇有种一朝飞上枝头的感觉。

新药研发存在极强的不确定性,一个领域要吸引资本来冒险,通常需要一个爆款药物来打样。除了符合抗肿瘤药物发展的实际需求这个基本条件外,ADC 就有自己的明星。

DS-8201 被誉为 ADC 中的「大魔王」,2023 年前三季度销售额达到 16.94 亿美元,同比增速高达 138%,吊打另一类肿瘤疗法 CAR-T 的任何一种药物。业内认为它不仅重塑了所在领域的治疗格局,也是 ADC 的重要助推器。

在国内,荣昌生物的「嫡长子」维迪西妥单抗也是一个很好的标杆。作为首款上市的国产 ADC 药物,首年就卖了 8400 万元;进入医保后单价下降 72%,销量却同比大涨 1513.23%。2021 年 8 月,荣昌生物与 Seagen 达成 26 亿美元交易,该药管线出海成功。

自此,东方的创新力量开始成为跨国大药企扫货焦点。

与其说中国药企踊跃出海,不如说跨国药企疯狂扫货?

明星药打下了江山,无疑给了资本大量涌入的信心。

但为什么咱们的创新药,都不约而同地挤破头要出海呢?

因为做创新药要钱,要很多很多的钱。

药物研发流传着三个「10」:10 年研发、10 亿美元投入、临床 10% 的成功概率。

药品定价好像看起来只是对一盒药付钱,但其实必须把失败的代价算进去。让创新药的高投入有高的回报,才符合药物研发的市场规律。

从定价方面,虽然今年有政策陆续出台,但由于市场反应需要时间,目前国内创新药价格总体处于较低水平。

多款创新药出海后定价远高于国内,二者价格差异甚至达到 30 多倍。比如,君实生物的特瑞普利单抗在美国批发采购单价为 8892 美元,约合人民币 6 万多,是国内的 32 倍;和黄医药的呋喹替尼在美价格是国内的 24 倍。

再者,天高才能任鸟飞,市场体量是更为关键的因素。根据 Evaluate Pharma 早前数据,当全球创新药市场为 8300 亿美元时,美国市场占比为 55%,中国仅占全球的 3%。

图源:自己做的

于是,目前市场最为庞大的欧美地区,就成为众多创新药企出海的首选。

又或者说,其实是欧美市场更大的需求,买走了我们最多的创新药。因为,中国药企踊跃出海,绝大多数不是自己去卖药,而是卖的正在研究的新药「管线」,即 License-out。

我们可以把新药出海方式简单分为两类:

第一种是「造船出海」,即本土药企自主在海外开展临床试验、申报上市,获批后自有团队实现在海外销售。简而言之,就是药企到海外自己打开市场、卖自己的新药。

第二种,也就是目前绝对多数出海选择的,都是「借船出海」:借助合作伙伴在国际上的开发和商业化基础,快速将产品推向全球。此时药物在海外的临床试验、上市可能都没开始,甚至研究本身并没有完成,药企带着整条目前的药物线与跨国大药企合作。

图源:自己做的

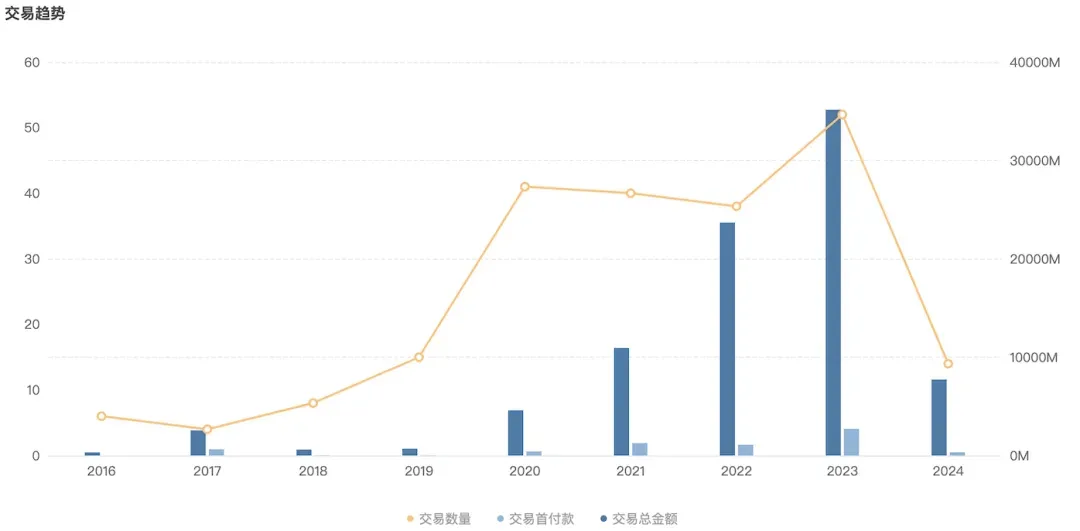

据 Insight 数据库显示,新药 License out 交易事件数量在 2020 年激增,且此后交易数量一直居高、总额大幅攀升;2024 年一开年火爆延续,第一季度已有 14 项新药交易(授权/许可),总额达 77.32 亿美元 [2]。

新药 License out 交易事件趋势图 数据来源:Insight 数据库网页版;*PS:项目类型=药品;交易类型=授权/许可;交易行为=跨境交易(License out)图源:参考资料 2

而且短时间内,这一趋势看上去难有变化。

通常如果产品患者相对集中,企业的管线也相对丰富,就有必要自建团队,反之则多寻求国外大药企合作进行商业化开发——就中短期发展而言,借船未必不如造船,中国药企海外根基尚浅,找来跨国大药企共担风险,不失为一个好选择。

但要借人的船,就意味着要「投其所好」。

比如,为什么出海最成功的不是当时国内管线最丰富的 PD-1,而是后来者 ADC?很大程度上就是因为,ADC 恰好踩中了海外市场对研发管线需求旺盛的节奏。

到 2030 年之前,海外药企的多款重磅产品即将专利过期,市场在寻求下一个重磅产品的时候,受到辉瑞收购 Seagen 的消息刺激,同时已上市 ADC 产品销售规模的增长预期大,于是大部分药企都对布局这一管线产生了需求。

外企在 ADC 布局少,而中国拥有世界上近 40% 的 ADC 在研管线,由此产生了两者合作的巨大空间。

有了 ADC 的成功做范,中国药企想通过创新药 Licence-out 实现大规模盈利,就不可避免在领域和细分领域的选择上开始投其所好,最终导致扎堆和内卷。

类比过去 10 年为了省时省力的「快速跟随」创新策略,无论是 PD-1 还是 GLP-1 领域动辄数十上百个产品在研,最终难免走向中国药企绝对不想看到的局面——价格战。

卷到极致疑无路——终究要有自己的战略

大家都不想卷,但这世界上毕竟没有那么多荒地可以开拓,当前阶段大多数中国药企在世界舞台根基尚浅,也确实需要借大药企之船。

同时,创新药领域很特殊,通常并不会出现所有价格竞争者自动形成价格联盟,共同享受红利这种寡头共赢的模式。一种药上有超过 2 个竞争者,就会产生激烈的价格战。越是后发者,越是需要让利来换市场份额,最终拉着原研药,一起跳楼价。

不仅是创新药,原研专利到期后生物类似药领域的竞争也是如此。GLP-1 领域,司美格鲁肽专利将在 2026 年到期;PD-1 领域,药王 K 药到 2028 年专利过期——起跑线上的原研竞品,早已挤得堪比早高峰的广州 3 号线。

图源:自己做的

因此,当不可避免成为海外市场本土药品、药企的竞品,作为外来的和尚,总得有点独特的经:

首先,短期发展重视差异化——即便没有开拓新的领域,至少应针对临床需求,在细分领域做有稀缺性的药品。

第二,长期发展还是得把海外也变成自己的主场。License-out 虽然看上去「优先获得一笔首付款,爽一把不亏」,叠加里程碑付款总价也很高,但最终能走到上市并获得规模化收益的案例并不多。若甘当跨国大药企研发打工人,当国际市场对管线的需求与国内的产出不再匹配,低潮必然到来。

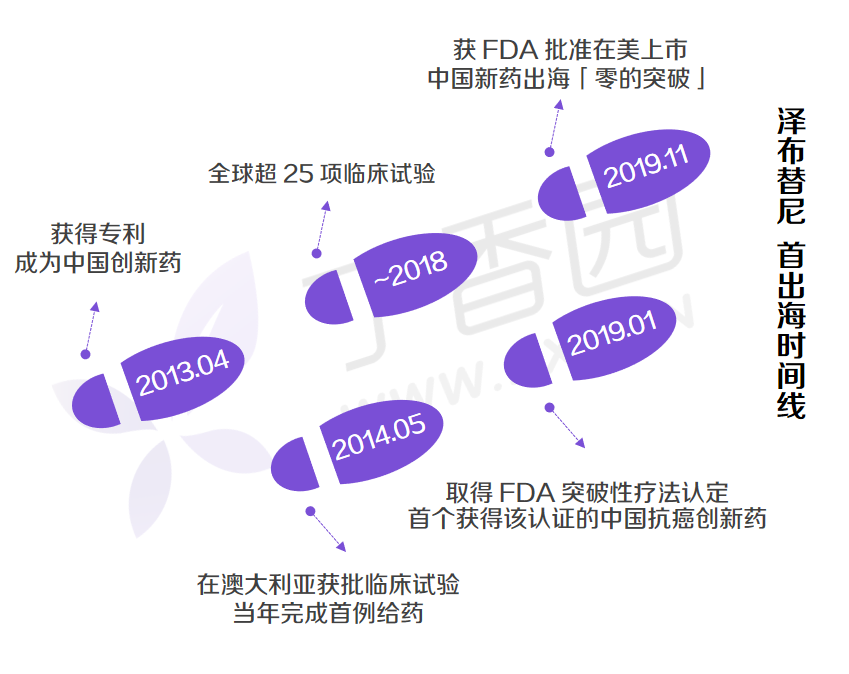

等人来买的时代终将过去,更有主动权的出海模式并非遥不可及。作为我国首款出海新药,泽布替尼不失为一个好样本。

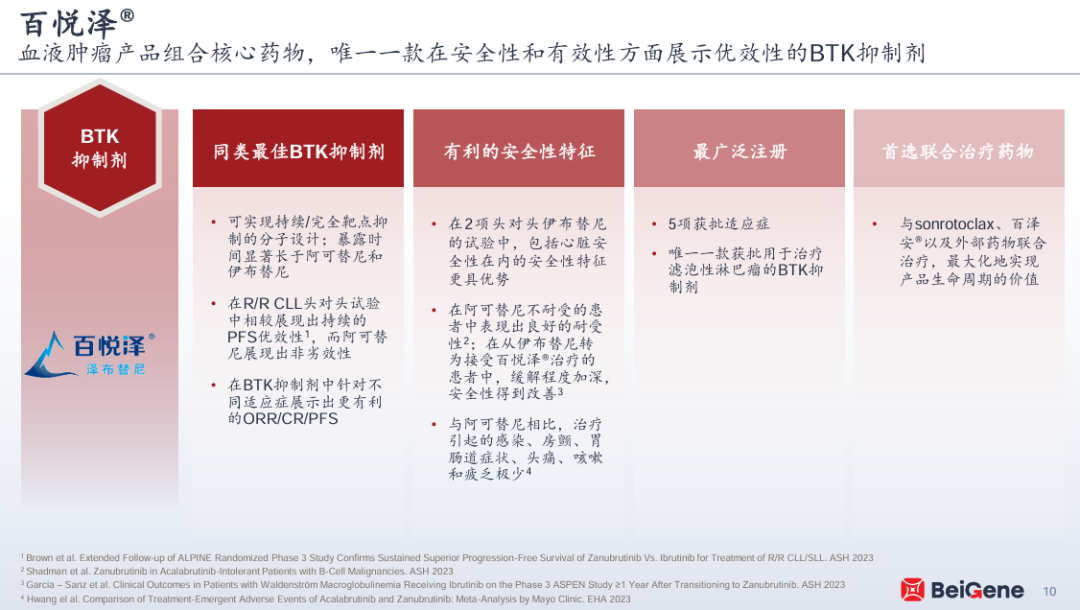

泽布替尼简介 图源:参考资料 4

泽布替尼在 FDA 成功获批前,先取得了突破性疗法认定。能获得认定的重要原因,首先是真的稀缺——泽布替尼是 BTK 抑制剂领域第一款上市产品。

泽布替尼首次出海时间线 图源:自己做的

而与此同时,泽布替尼也没放过优效性这个更重要的维度。该药在加拿大申请了全球 Ⅲ 期头对头临床研究,证明其与伊布替尼相比,在患者中产生了更高的非常好的部分缓解率,并在耐受性与安全性上更具优势,成为 Best in Class。

截至今年第一季度全球获批和上市申请递交情况 图源:参考资料 4、6

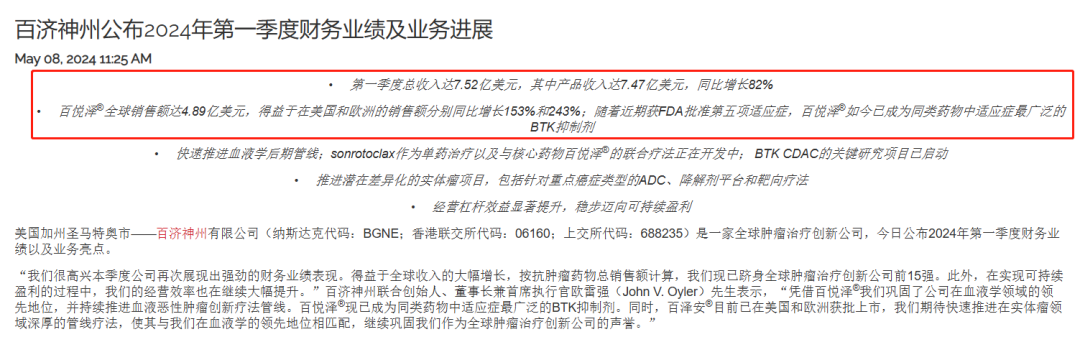

2023 年 12 月,泽布替尼在美国的说明书又一次更新,2024 年 3 月再获批新适应症,目前,泽布替尼是适应症最广泛的 BTK 抑制剂,作为关键业务给企业带来的收入也不断攀高。

泽布替尼给百济神州带来的收入 图源:参考资料 5、6

有目共睹,想成为跨国大药企那样的远洋巨轮,离不开两点:

1)好船——积累销售规模和市场经验,最终需要自己的全球商业布局。

2)好货——货可以是自己产的,也可以是买来的,从「埋头研发」到「研发+并购」,拥有足够强大的管线支撑。

摆脱单纯的 License-out,有好船,有好货,有自己规划的航线,中国创新药,将真正拥有畅行四海的一天。

注 1:据知名财经网站 WalletHub 的最新分析显示,2024 年巴黎奥运会的举办成本估计约为 82 亿美元。

策划:云也|监制:gyouza、carollero

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”