风暴眼|“植发第一股”雍禾医疗:研发费用不到1%,如何撑起16亿营收?

作者|老金 编辑|沙琼 策划|王振宇

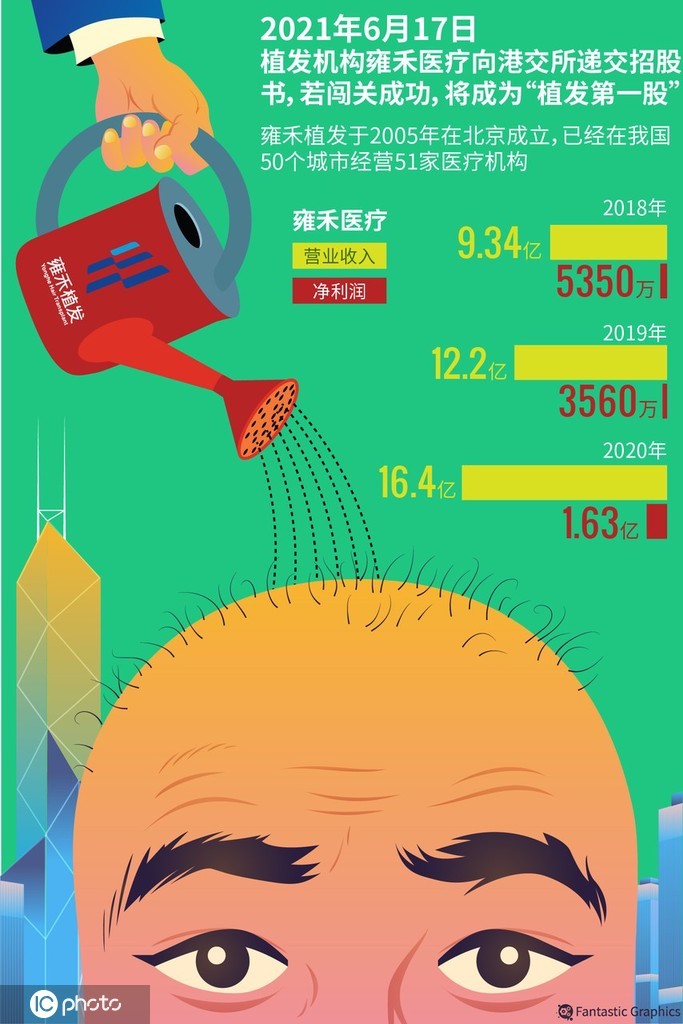

日前,内地植发机构雍禾医疗集团有限公司(以下简称“雍禾医疗”)已通过港交所上市聆讯。其招股书显示,拟将募集资金3亿美元(约23亿港元)。该公司于今年6月向港交所递交上市申请,市场谓之“秃然”冲刺IPO,将成为“植发第一股”。随其紧锣密鼓开展上市路演,医美板块的植发经济细分赛道,也正式拉开帷幕。

大多数“第一”,很难不被高度关注。凤凰网《风暴眼》发现,在资本市场层面,雍禾医疗的亮点颇多,比如,其战略投资者有大名鼎鼎的中信系;IPO联席保荐人是摩根士丹利、中金。资本当然是看好的。

但将其作为整个赛道“标杆”来审视,却会发现不少令人困惑的“矛盾”。比如,其高达70%的毛利率与不超过10%的净利率;高新技术企业的光环与每年研发投入占营业收入不到1%的低占比;行业头部品牌地位与频频受到行政监管处罚的尴尬。

这个植发经济赛道,足够美丽、足够香吗?

“植发第一股”或为中信相关投资的一次集中变现

让“一口牙买一辆宝马”的种植牙经济相形见绌的是,植发经济的“一头秀发是一套房首付”。

凤凰网《风暴眼》据相关调查数据显示,“我国脱发人数超2.5亿,平均每6人中就有1人脱发”、“30岁前脱发的比例高达84%,比上一代人脱发年龄提前了20年”,制造了妥妥的“脱发焦虑”。

而在资本另眼相加之下,植发经济似乎就要井喷了。雍禾医疗在这个关口成功冲刺IPO的意义,于行业、于资本市场,均堪称非同小可。

凤凰网《风暴眼》发现,雍禾医疗的故事,也确实有一些“传奇”:创始人兼执行董事张玉今年只有35岁,初中学历,2005年进入植发领域,2010年创建雍禾医疗。公司招股书显示,目前在全国52个城市经营了53家植发医疗机构,是中国最大及覆盖面最广的连锁植发医疗品牌;2018-2020年,营收9.34亿元、12.2亿元、16.4亿元。

据弗若斯特沙利文资料,按2020年的收入计算,该公司是植发医疗服务及医疗养固服务市场规模最大的企业,分别占10.5%及4.3%的份额。

在这一过程中,2017年是雍禾医疗的一个转折点。这一年9月,中信产业基金宣布投资雍禾医疗,投资额3亿元。该年底前,雍禾医疗旗下的植发医疗机构为22家,此后便在资本加持下快速扩张,2018年至2020年,分别增长至30家、37家、48家;同时,还加速了收购,先后收购伦敦健发品牌史云逊在中国内地的固发业务、源自美国植发医疗服务提供商显赫植发的香港业务。

毫无疑问,中信产业基金是雍禾医疗的首席“贵人”。当然,也将是雍禾医疗上市后的最大受益者之一。招股书显示,经股权穿透后,中信证券股份有限公司控制了雍禾医疗43.18%股权,超过创始人张玉;中信背景的数名高管亦列席雍禾医疗董事会。曾在中信系企业担任管理职务的翟锋、耿嘉琦均于2020年9月获委任为雍禾医疗董事,今年6月1日调任为非执行董事,并持有股份。

需要注意的是,雍禾医疗并不是中信系投资的首家“毛发经济”企业。

早在2013年,中信产业基金控股的美容连锁企业美丽田园全资收购了健发品牌史云逊的中国区整体业务。2017年,史云逊的内地业务被“装”进了雍禾医疗,购并价1000万元。2014年,中信产业基金入股养护发品牌丝域养发并成为控股股东,2015年,丝域养发收购了美国植发医疗服务商显赫植发的香港业务。今年5月,显赫植发香港业务以3000万元,被“装”进了雍禾医疗。

凤凰网《风暴眼》发现,在招股书中,雍禾医疗表示,中信除了带来企业管理增值的建议、面向供应商的议价能力等益处之外,其引入的史云逊中国内地业务及显赫植发的大中华区业务等收购目标加快了雍禾医疗的业务扩张。

反过来说,雍禾医疗不仅是中信“毛发经济”的首个变现主体,还是其在毛发养护、医疗领域的“集大成者”。中信最终选择雍禾医疗作为其“毛发经济”投资变现主题,当然与雍禾医疗核心业务、市场大热行业——植发有关。

无论如何,“一头秀发一套房首付”的吸引力,远超其它毛发经济。同时,植发属于医美领域,此时催动雍禾医疗上市,可乘医美概念的风潮。

植发“高新技术企业”及其超低研发投入

在资本市场消息层面,雍禾医疗植发业务超过70%的毛利率,是被大大凸显出来的。高毛利率首先来自产品和服务的高售价。招股书显示,雍禾医疗提供三级根据医生经验及技能加以区分的植发医疗服务,类似于医院门诊的主治医师、副主任医师、主任医师的分级,普通级服务收费用为2万元至3万元;优质级为3万元至5万元;贵宾级“雍享”服务针对接受由业内知名植发专家进行个性化植发手术的患者,价格为10万元。

为什么植发如此贵?难道是因其“高新技术企业”资格背后的高技术含量?

就在中信产业基金投资雍禾医疗的第二年亦即2018年,雍禾医疗获得了“高新技术企业”认证。但其“高新技术”成色和相关故事却不多。

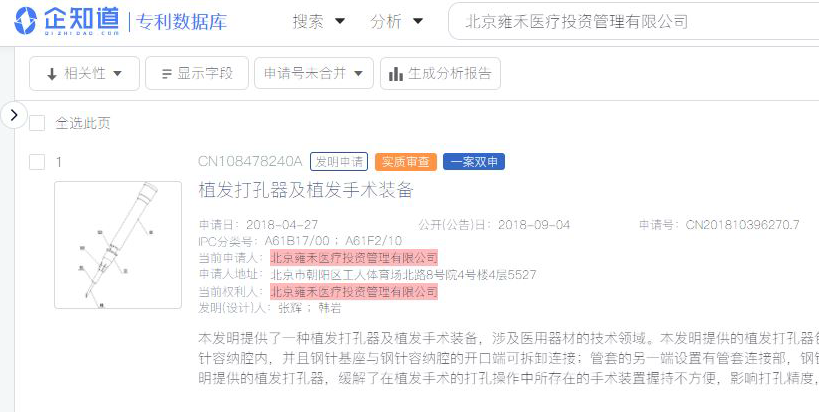

据其招股书公示,公司拥有六项于中国注册的专利及一项于中国待审批的专利申请。凤凰网《风暴眼》在企知道的中国专利审查信息平台查询到,“北京雍禾医疗投资管理有限公司”分别有四项外观设计,三项名为“一种检测设备”、“一种毛囊提取针头”、“植发打孔器及植发手术装备”的实用新型专利,以及一项名为“植发打孔器及植发手术装备”的发明专利。其中,发明专利尚处于审批状态。

雍禾医疗仍在审查阶段的一项发明申请(来源:企知道)

此外,其招股书显示,2021年3月,雍禾医疗与中山大学毛囊再生研究团队达成战略合作,共同开展人体毛囊再生技术攻关等。

没有技术性垄断,就没有暴利的源头。不管这些要素能否支撑雍禾医疗的“高新技术企业”资格,并成为其经营“护城河”,但植发本身并非一个高技术准入门槛经济,却是显而易见的。甚至有业内人士表示,植发这门技术已经很长时间了,其实就是一个熟练活儿。

目前,诸多植发机构纷纷打出“高新技术”招牌,比如3D、微针,包括雍禾医疗主打的LATTICE升级后的点阵加密技术等“高新技术”,本质上都基于传统技术:FUT(毛囊单位头皮条切去技术)或者FUE(通过精密器械从植发者供体区直接提取毛囊的植发技术)。而这两项技术可以追溯到1959年。在更早的1823年,Wurzburg Diefenba发表了用自身毛发移植改善秃顶的医学报告;1959年,该技术全面进入临床。

当然,手术工艺是在进步的。目前,FUT技术因为术后疤痕严重已被淘汰,FUE则衍生出了多种升级版本,包括雍禾医疗的LATTICE。但其本质的技术创新并不多。

甚至,包括LATTICE等所谓“高新技术”的获得并不难。如今,在各大植发技术培训机构,均可获得最前沿的植发技术。

某植发培训机构招生广告截图(来源:网络,若侵权必删)

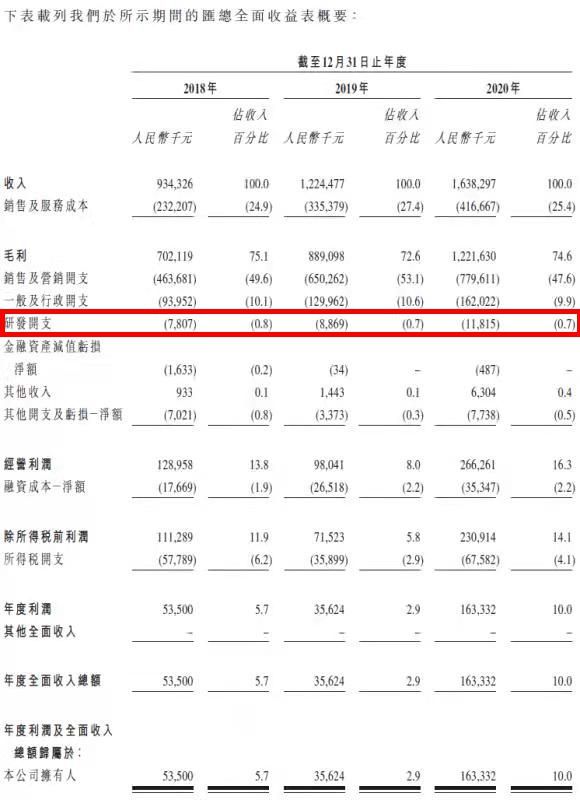

凤凰网《风暴眼》从雍禾医疗的招股书上看到,其2018-2020年全年的研发费用分别只有区区780.7万元、886.9万元、1181.5万元,占营业收入的比例分别为0.8%、0.7%、0.7%,不足1%。(红色的数据是对应的吧?没有错吧?)这与“高新技术”,属实难以匹配。

雍禾医疗近三年(2018-2020年)营业收入及研发开支情况(来源:招股书)

值得注意的是,尽管雍禾医疗在招股书中表示,本次上市所募资金将用于为在中国境内网络的现有植发医疗机构进行扩充和升级、投资于产品的进一步创新、投资于研发、整合行业资源等,但其中还是特别指出了,其“高新技术企业”资格的15%的优惠税率,随时有可能被取消或者减少税率优惠。

营销主导型商业模式的盈利困境与行业乱象

在“中国脱发人群超过2.5亿人次”调查数据背书下,雍禾医疗的招股书指出,与实际患脱发人数相比,目前接受植发医疗服务的人数相对较少。

2020年,国内植发手术仅约为51.6万例,渗透率为0.21%;按行业目前发展,若年复合增长率达到23%,2025年市场规模将增长至378亿元;此后的年复合增长率若能维持在15%,2030年市场规模将进一步增长至人民币756亿。

其实,相关调查数据显示的“2.5亿人次”,是包括所有脱发人群。而一般来说,脱发可分为7个等级。1-3级可主要通过洗护产品进行保护;4-5级可通过药物治疗进行缓解;6-7级为脱发严重阶段才需要进行植发手术。

显然,所谓中国每6人中便有1人脱发,但这并不一定等于植发市场巨大。

由此带来的直接问题便是,市场竞争将在行业制造的“脱发焦虑”之下变得越来越激烈。

凤凰网《风暴眼》据企查查数据,国内现存1104家植发相关企业。其中,地方性非连锁专科植发机构因其庞大的数量大约占45.6%市场份额;大型连锁植发机构大约占据23.9%;综合类医美机构的植发科室大约占15.7%;公立医院的植发科则大约占据剩余14.8%。“脱发焦虑”的形成,与前两类竞争的加剧密切有关,并进而形成其“营销焦虑”,推高其营销成本。

其实,雍禾医疗披露申请上市以来,关于其高毛利率与低净利率这对矛盾的担忧声,便已经此起彼伏。招股书显示,近三年,其总治疗人数约17.6万人,人均消费2.8万元;但其三年营销费用投入逾19亿元,平均每人获客成本为10795元。由此带来的问答题便是,净利润分别只有5350万元、3560万元和1.6亿元,净利率分别为5.7%、2.9%和9.8%。

营销费用主要是广告成本。其招股书显示,近三年,其前五大供应商中多为广告供应商。雍禾医疗表示,与消费医疗行业(尤其是毛发医疗服务行业)其他公司的情况类似,十分依赖推广、广告及线上营销活动教育其服务的潜在客户,以及推广其品牌及服务。这表示,其商业模式目前仍属营销主导型。

另外,在“脱发焦虑”和植发经济风起云涌之下,行业的不规范现象日益增多。比如,植发培训机构遍地开花,不少鼓吹“三天包学包会”,学费低至数百元。由此带来的问题便是,整个市场鱼龙混杂。

某植发培训机构招生广告截图(来源:网络,若侵权必删)

在行业门槛不高、技术壁垒不大、市场竞争激烈的情况下,营销主导型商业模式的风险,更会凸显出来。高额、持续不断的广告投入之外,最重要的还有各种法律风险。比如夸大手术效果的虚假宣传、医疗事故等。

凤凰网《风暴眼》从企查查上发现,雍禾医疗各地分支机构频频受到行政处罚,许多分支机构还不止一起。

德邦证券的植发行业研报显示,2019年,国家市监管局公布2018年第四批典型虚假违法广告案件,北京雍禾美度门诊部有限公司因变造医疗广告审查批准文件,被处罚款176.7万元。

2021年6月,上海市监局公布2021民生领域案件查办“铁拳”行动第二批典型案例,上海雍禾爱慕门诊部有限公司在某APP上宣称其植发手术具有“保证毛囊成活率达到95%以上”的保证率等,被处罚款15万元。

雍禾植发承诺“毛囊成活率95%”的保障协议(来源:网络)

其实,“保证毛囊成活率达到95%以上”的擦边球式宣传,已经成为行业普遍使用的营销招数,有的甚至声称保证在98%以上。而实际上,由于所谓成活率并无权威标准和鉴定标准,消费投诉日益见长。

黑猫投诉平台“植发”投诉量(来源:黑猫投诉平台截图)

凤凰网《风暴眼》从黑猫投诉平台查询,截至目前共有163条植发相关投诉。而其中,雍禾植发以35起的投诉量而位居榜首。

而这不仅仅是雍禾医疗,也应该是整个植发医疗行业面临的问题。