风暴眼|济川药业20亿布局生长激素,能否砸出“金蛋”

作者|老金 编辑|沙琼 策划|王振宇

济川药业通过License-in(许可引进)模式,以预计超过20亿元获得天境生物伊坦长效重组人生长激素在中国大陆地区开发、生产及商业化的独家许可,为其低迷的股价创造了一次短暂的小狂欢。11月10日发布公告后,其股价连续两日“一字板”,第三日盘中最高涨幅8.38%,三天最大涨幅31.15%,市值上涨接近50亿元!但随后即迅疾归于平淡,几乎恢复此前状态。

对此,舆论猜测纷纷济川药业这家传统中药企业“豪赌”生长激素的目的,并因目前国内重组人生长激素的市场环境,担忧其潜在的经营风险。

凤凰网《风暴眼》围绕济川药业为何此时布局人重组生长激素,及其战略考量等问题,于多日前向其邮件发函采访。截止此文发稿前,尚未收到其任何回复。

针对人重组生长激素的市场前景,医药战略规划专家、北京鼎臣管理咨询有限公司总经理史立臣在接受凤凰网《风暴眼》采访时说,由于重组人生长激素今后有可能纳入集采、监管部门强化相关临床用药管理,其前景不容乐观。

伊坦长效重组人生长激素的漫长转手之旅

重组人生长激素的主要适应症之一,是儿童生长激素缺乏症(PGHD),或称儿童特发性矮小症(因脑垂体分泌的生长激素不足导致的身体发育病变,俗称侏儒症)。作为PGHD的一种治疗药物,临床实践已有数十年。

据济川药业公告,其从天境生物(NASDAQ:IMAB)获得伊坦长效重组人生长激素(以下简称“TJ101”),成本包括2.24亿元首付款,不超过人民币17.92亿元的开发、销售里程碑付款,以及一定比例的IP授权提成。

其在公告中表示,“伊坦生长激素是一种具有高度差异化的长效重组人生长激素,有望成为一种更安全便捷有效的生长激素缺乏症替代疗法……伊坦生长激素基于Genexine专利hyFc技术开发。”

Genexine是谁?故事要从很早之前说起。

凤凰网《风暴眼》发现,2013年《上海证券报》在报道济川药业借壳洪城股份上市时透露,2012年10月,济川药业董事长曹龙祥曾将其持有的济川药业2.286%股份以1亿元转让给华金济天。华金济天是天士力集团的下属投资公司。2014年济川药业成功借壳上市后,天士力旗下的华金济天收益不菲。

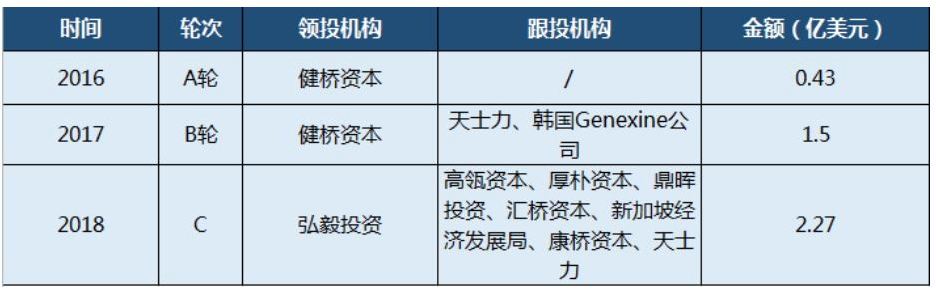

据公开消息,2015年10月,天士力、康桥资本与韩国上市公司Genexine达成合作,成立合资公司“天视珍”。“天视珍”通过License-in,以2000万美元引进了Genexine 的“TJ101”在中国大陆地区的许可权益。

两年以后的2017年,同样有康桥资本、天士力、Genexine投资背景的天境生物,与“天视珍”合并。“TJ101”亦由“天视珍”转到了天境生物手中。

天境生物融资历史,健桥资本是康桥资本旗下基金(来源:公开数据)

2020年1月,天境生物登陆美股纳斯达克。招股书中,天境生物表示,所募集资金中将有800万美元用于计划中的“TJ101”注册试验(当时正处于临床II期阶段)。作为生物制药概念股,天境生物以license in和自主研发双驱动模式,受到市场热捧。而天力士拥有其12.47%的普通股及优先股,前后总投资额为2.02亿元。该投资再次为天士力带来不菲收益。

今年10月26日,天士力发布三季报称,公司前三季归母净利润同比大幅增长34.65%,达到14.8亿元。在财报会上,天士力表示,“其中对天境生物等生物医药公司的成功投资,贡献了不错的投资盈利。”

其中当然有来自“TJ101”的贡献。2020年9 月30日,天境生物宣布,国家药监局正式批准了“TJ101”Ⅲ期注册临床试验——研究通过每周一次“TJ101”给药的方式对生长激素缺乏症患儿的临床治疗效果。

2021年11月10日,天境生物宣布,与济川药业达成“TJ101”的中国区产品开发、生产及商业化战略合作。“TJ101”又到了济川药业手中。

以上信息显示,“TJ101”所属权益变化过程中,天士力始终处于一个核心角色。若再考虑天士力旗下华金济天与济川药业的投资关系,及天士力与天境生物的资本链条关系,“TJ101”只仿佛被天士力来了一次“左手倒右手”。

在这一漫长过程中,“TJ101”的许可身价,已是今非昔比。

天士力参股的天境生物,通过转让“TJ101”,当然锁定了未来收益。但问题是,“TJ101”已经进展到Ⅲ期注册临床试验的里程碑,若一切顺利,公司可以获得更为长远的利益,它为何在此关键节点进行转让呢?

TJ101何以未能成为济川药业股价的长效强心剂?

基于天士力旗下华金济天与济川药业曾经的投资关系,有市场分析人士猜测,“TJ101”从天境生物转到济川药业,是天士力有意“帮助”济川药业。

无论这一猜测是否属实,济川药业的股价确实来了一次短暂暴涨。

济川药业发布公告的11月10日,其股价为17.75元/股,11月12日最高冲至的23.28元/股。但令人不解的是,过了一个双休日,其股价转头向下。12月7日收盘于18.75元/股,已然逼近11月10日股价的原点。

济川药业宣布引进“TJ101”前后股价走势截图(来源:雪球)

济仁药业这次股价波动之后,有媒体分析认为,济川药业从天境生物手中重金引进“TJ101”的目的之一即拉升其今年以来的低迷股价。

此前,济川药业有过两次市场融资。2017年11月,发行可转债融资8.43亿元,最新转股价格23.4元/股,到期日为2022年11月13日;2020年10月29日,向广发证券、华夏基金等机构以及两位自然人定向增发融资14.05亿元,定发价格为19.16元/股,锁定期为6个月。

上述融资用途多为扩张其重要产品的产能、技术改造等。但据其2021中报披露,其募投项目中的中药五车间项目、中药六车间项目,前两年预算投资金额分别只有2.44亿元、1.84亿元。募投项目进展缓慢,意味着募投资金难以短期内见到效益。与此同时,公司却连续多年实施大比例分红。据统计,截止 2020年底,其累计分红金额高达36.63亿元。公司实际控制人曹龙祥,直接和间接持有上市公司股份的比例为69.16%,成为最大受益人。

雪上加霜的是,济川药业经营净利润增长不尽如人意。其主打产品蒲地蓝消炎口服液、小儿豉翘清热颗粒,受多方因素影响,2018-2020年销售额分别为72.08亿元、69.4亿元、61.65亿元。2021年前三季度,公司收入增长25.39%至54.09亿元,净利润增长32.56%至12.72亿元。不过,业绩增长主要原因是2020年疫情造成的基数过低,而净利润尚未恢复至疫情前的2019年同期水平。

多重因素影响下,济川药业股价自2020年10月29日定增之日的21.86元/股,一路下跌至今年8月20日的最低价14.37元/股,最大跌幅34.26%。意味着此前向增发融资14.05亿元的投资方,已被深度套牢,解套无望。

但就在济川药业公布引进“TJ101”,其股价一度冲高至23.28元/股。这意味着,14.05亿元的定增资金可以安全退场了。

假设济川药业此时公布引进“TJ101”,确有为定增资金解套的目的,其解决问题的当前成本实际只有许可引进首付款2.24亿元。根据其与天境生物协议,“TJ101”后续研发仍由天境生物负责,其向天境生物的付款进程是:在双方协议生效日起5日内,支付首付款中的9600万元,30日内支付剩余 1.28 亿元;在天境生物实现各项开发和销售里程碑事件后,支付不超过 17.92 亿元的里程碑付款,包括根据“TJ101”新适应症临床开发和获批上市进度支付的累计不超过9600万元开发里程碑付款,以及根据“TJ101”在任一自然年度内净销售额分别首次达到9.6亿元、14.72 亿元、49.28 亿元和96亿元时支付的累计不超过人民币16.96 亿元销售里程碑付款。

饶是如此,市场仍然担忧济川药业许可引进“TJ101”的潜在风险,这也导致其股价随后进入下跌通道。

史立臣对凤凰网《风暴眼》说,目前“TJ101”正处在最为关键的Ⅲ期临床试验阶段,很多在研创新药的研发失败,往往就出在这一阶段;而且,即便是Ⅲ期临床试验达到预期效果,还需面临生产及上市审批,仍存在一定变数。

据天境生物研发进程,“TJ101”后续研发试验约在2023年完成。

天境生物“TJ101”研发进展(来源:天境生物官网)

针对目前一些传统中药企业热衷于向生物制药、化学制药拓展,不惜重金以License-in模式引进在研新药,史立臣认为,其中确实存在企业为解决生存压力的战略需求,急迫之下,有些中药企业甚至难免有先切入创新药题材再说的战略盲动。其实,License-in模式不但要考验企业的“买药”能力,而且还有后续研发、生产、销售等一系列新的挑战。其中风险不容低估。

史立臣认为,目前判断“TJ101”在济川药业的前景,还为时尚早。

儿童重组人生长激素临床应用或将纳入严格监管

市场乐观人士表示,济川药业布局重组人生长激素赛道,有可能志在复制长春高新金赛药业的高成长故事。问题是,即便“TJ101”按预期实现研发上市,它能否成为济川药业亟需的一头利润奶牛?

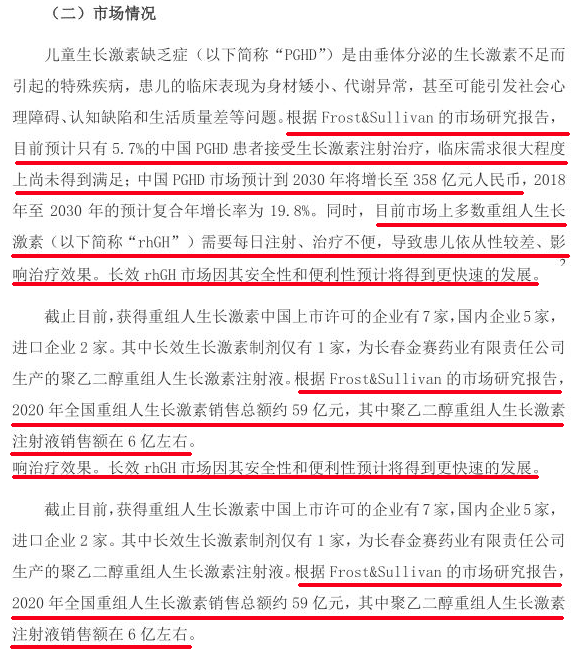

从济川药业的公告看,它是有信心的。信心来自Frost&Sullivan 的一份市场研究报告。报告指出,目前中国预计只有5.7%的PGHD(儿童生长激素缺乏症患者)接受重组人生长激素注射治疗,临床需求很大程度上尚未得到满足;到 2030 年,市场规模预计将增长至 358 亿元人民币。

市场规模是个关键。

据公开数据,目前GHD患儿每年生长激素用药费用在5万元左右。而根据国内最新的人口普查数据,在14岁以下2.5338亿人中,GHD患儿只有6.3万至2.5万。这意味着儿童生长激素市场规模,也许只有13亿至32亿的水平。此外则属于生长激素各种适应症的成人市场。

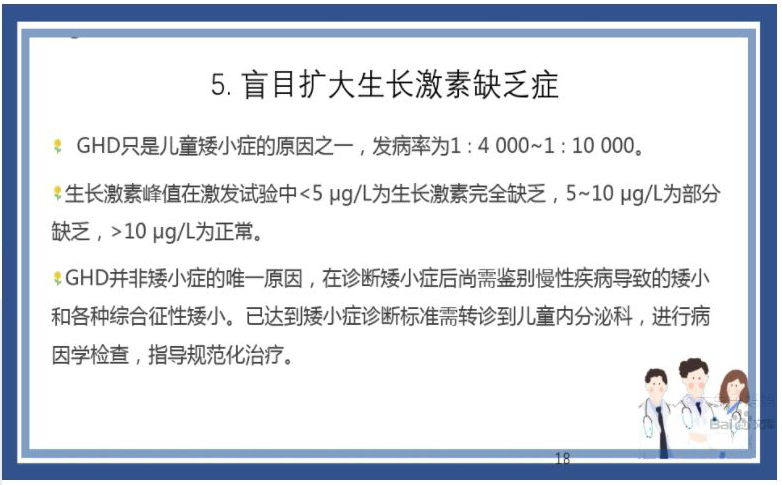

尤为重要的是,今年3月,受国家卫健委会妇幼司委托,相关单位撰写发布的《2021儿童体格发育评估与管理临床实践专家共识》指出,目前国内存在盲目扩大生长激素缺乏症的现象,盲目认为矮小症就是 GHD。

《2021儿童体格发育评估与管理临床实践专家共识》发布会PPT截图

因故,有市场分析人士认为,Frost&Sullivan 的研究报告可能混淆了GHD(包括成人)和PGHD(儿童特发性矮小症)。国内生长激素市场规模,虽已从2016年的20亿元左右上升到2020年接近80亿元,但包括大量成人需求。

史立臣对凤凰网《风暴眼》说,目前,儿童生长激素占领的主要是院外市场,由此产生的滥用现象,已引起监管部门密切关注;一旦建立严格的PGHD诊断和用药规范,“当前的市场规模能否保得住,都不一定。”

多家药企布局重组人生长激素,集采脚步日益临近

尽管重组人生长激素市场规模并不那么庞大,但赛道却已显拥挤。

长春高新核心子公司金赛药业是目前国内生长激素市场最大玩家,剂型全面,销售额从2016年的13.79亿元增长至2020年的58.03亿元,推动长春高新连续多年高速增长,股价最大涨幅超10倍。其主打产品商品名为金赛增,通用名称为聚乙二醇重组人生长激素注射液,活性成分来源是重组人生长激素(rhGH)与分支型聚乙二醇(PEG)组成的共价偶联物。

此外,目前国内还有多家企业在研发长效生长激素制剂,进度最快的是安科生物PEG-rhGH长效制剂,正处于报产上市阶段。

济川药业在其公告指出,其引进的“TJ101”是一种具有高度差异化长效重组人生长激素,选择的是基于Fc融合蛋白的技术路线,有望成为一种更安全便捷有效的生长激素缺乏症替代疗法;而目前市场上多数重组人生长激素(即rhGH),则需要每日注射、治疗不便,导致患儿依从性较差、影响治疗效果。

济川药业引进“TJ101”的公告截图

由于“TJ101”尚处在Ⅲ期注册临床试验阶段,济川药业所称的安全有效性仍待检验。但国金证券研究报告已经指出,目前国内企业普遍采用的聚乙二醇重组技术(rhGH)具有减毒、降低免疫原性、延长半衰期、改变组织分布提高靶向部位浓度等突出优点;而据其统计,“TJ101”长效生长激素的临床二期不良事件发生率高达69.2%~84.6%。

即便“TJ101”最后如期实现上市,届时,采用聚乙二醇重组技术的其它公司产品也已经上市,市场竞争之激烈亦可见一斑。

尤为重要的是,这一市场还将面临来自集采的压力。

史立臣对凤凰网《风暴眼》表示,他很难理解济川药业为何此时进入儿童重组人生长激素赛道,因为,广东省药品交易中心刚发布了《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》,生长激素被列入其中。“一旦更大范围纳入集采,重组人生长激素的高利润率定然难保。”