国内的CDMO行业有明显的波动性,目前正在巨浪来临前一刻。

19世纪中期,美国加州刮起一股“淘金风”。

无数怀揣发财梦的人涌入加利福尼亚,淘金环境炎热干燥,水源奇缺,人山人海口渴难耐。

在认真考虑后,农夫亚默尔决定:将挖金子的铁锹拿来挖水渠。没有对手,水源很快找到。而后,凭借卖水,亚默尔赚了个盆满钵满。

卖水理论的本质在于,以服务他人的方式,满足已形成规模产业中的新需求。只要有一双善于发现的眼睛,各行各业均有“卖水”角色。

生物医药是新时代的掘金场,为创新药服务的CXO行业成为了“卖水人”。但CXO行业的机会本身也在快速分化,尤其是近两年来,作为CXO中承上启下的关键环节,CDMO行业正在狂奔。

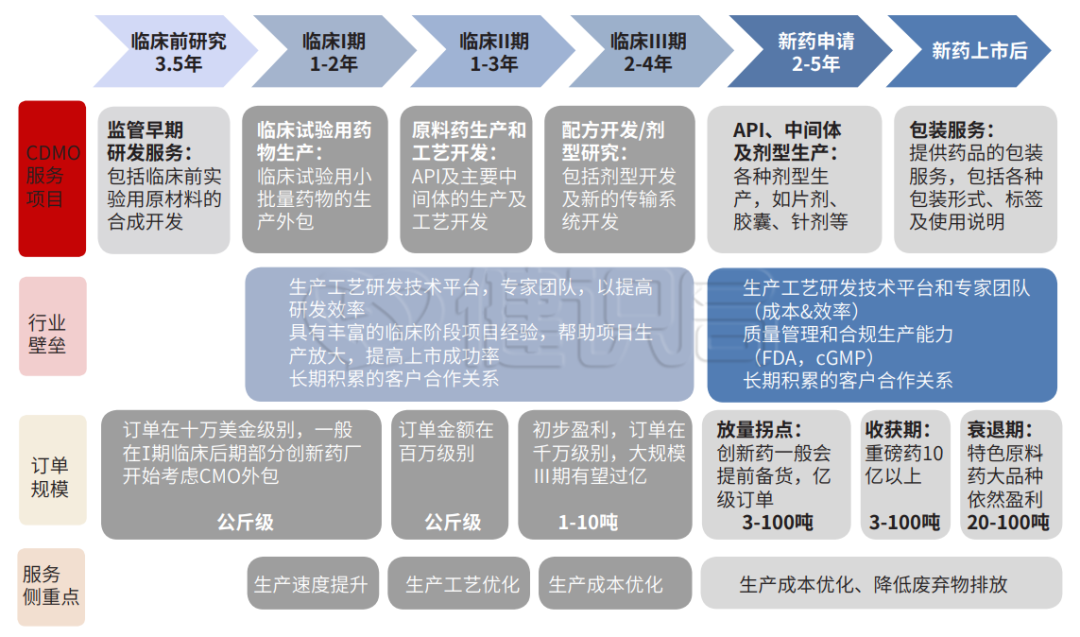

什么是CDMO?

CXO的本质是代工。

医药领域复杂,从研发到销售,不同的“X”意味着不同环节的代工服务。最早发展起来的CXO是上游的研发代工,即CRO。20世纪70年代,美国的一些研究机构为制药企业提供部分临床前及临床研究服务,这便是CRO的早期雏形。

随后20年,CRO在欧美、日本迅速发展,至20世纪90年代后期,美国FDA推动了近14家CRO类企业上市,使得CRO行业逐步得到市场认可。

CDMO则最早由CMO而来,承接研发的后端,为药企提供生产服务。更进一步,为药企提供工艺开发及制备、工艺优化、商业化定制研发生产等服务,成为更成熟的体系。

整体上看,中国的CXO行业发展较晚,但广义上的CDMO业务却一直有机构在开展。

1996年,中国诞生了第一家真正意义上的CRO:北京美迪生药业研究有限公司,它是加拿大美迪生公司的在华子公司。一年后,中国第一家本土CRO公司依格斯(北京)医疗科技有限公司才成立。包括后来的药明康德、康龙化成等,主要服务于外国制药企业。

但中国原料药生产企业很早就有,为国际制药巨头提供中间体或药物活性成分,这些企业是中国CDMO行业的雏形。尤其是2005年后,不少全球重磅产品开始专利到期,外资巨头急需寻找更廉价的生产环节,外包比例不断加大,国内CMO企业迎来机会。

以凯莱英为例,这家成立于1998年的医药公司很早就为辉瑞等企业提供CMO服务。是国际制药企业的生产转移需求,促进了国内CMO积累生产和开发经验,逐步向CDMO转型。

客观来说,中国低成本的生产条件、廉价的人力资本、以及早期较为宽松的环保政策,给了早期CDMO企业发展的机会。

国内CDMO:20年终成形

如果中国医药行业按照2010年之前的模式发展下去,CDMO行业不可能壮大。

从国际经验来看,大约从1998年开始,医药创新就显现出非常明显的趋势:中小企业、学术界成为创新的主流,成名的大企业反而失去创新的领先地位。2008年时,《医药经济报》曾报道,当时统计全球大约50%的新化合物是由小型研发公司发现的。

这是CDMO行业的第二轮机会。药品生产是一项重资产投入、重人力投入的环节,这对于一些初创型企业而言非常致命。尤其是随着对已知靶点的探索趋于穷尽,政策监管的不断趋严,加上新药研发成功率不停下滑,研发费还不够用,更不要说临床研究所需的药物生产,此时解决困境的最佳方案便是:外包。

大企业要降成本,小企业要压缩成本,全球CDMO的格局就此火热。

但当时,“小企业唱主角”的医药创新浪潮并未席卷到国内。直到2008年金融危机爆发后,全球医药创新逐渐“东进”,国内CDMO才算迎来机会。从传统的替外企加工中间体,到为国内创新药企提供药物开发生产的全流程服务。

2015年,国内CDMO行业迎来了第二个节点。当年11月,全国十省市将试点推行药品上市许可持有人制度(MAH),将药品上市许可和药品生产许可分离。要知道,在此之前一款药物想要审批上市,前提是药厂自己得有生产线。MAH制度让创新药企委托CDMO企业生产药品成为可能。

2017年10月,MAH变为全国推行,这从根本上加速了国内CDMO行业的发展。CDMO就此成为CXO中的重要一环,与CRO齐头并进。

分享创新药果实

同CXO行业大趋势一样,国内的CDMO经历了从单纯服务外资药企,进而向开发国内需求转变,而且呈现出明显的波动性。

国内创新药萌芽自2015年医药圈改革起,2018年药品集采成为热潮,这一过程完美地被资本所捕捉到:2018年集采标志着仿制药的利润空间见顶,投向创新药的钱也在这一年达到近年来的顶峰。

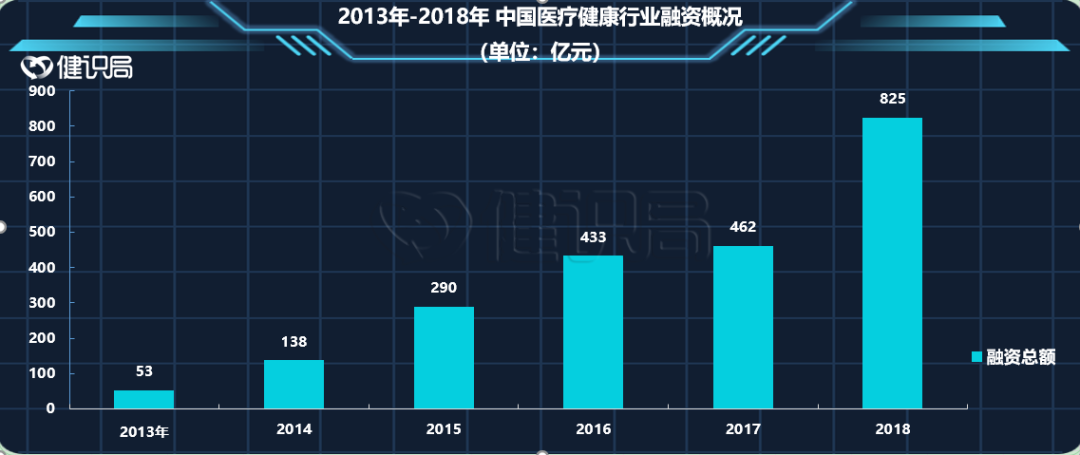

数据来源:动脉网

据动脉网数据,2015年-2018年,国内的投融资规模持续上涨。尤其是2018年,国内医疗行业的投融资规模达825亿元,较2017年上涨78.57%。

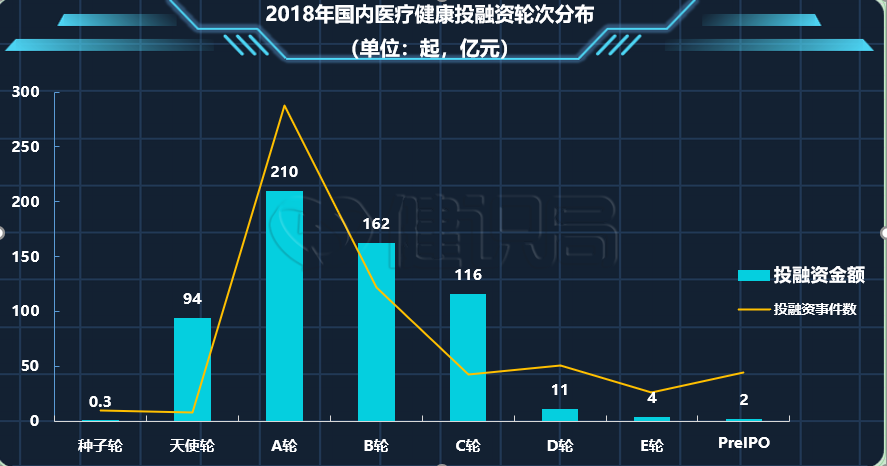

数据来源:动脉网

在融资阶段上,2018年的融资普遍集中在较为前期的A轮和B轮中。资本推动下,不少新兴的生物医药类企业项目加速孕育。

新药研发要经历药物发现、动物实验验证、Ⅰ期到Ⅲ期临床试验等多个环节。资本大浪拍过来之后,这些药物发现阶段的高峰也逐一到来。

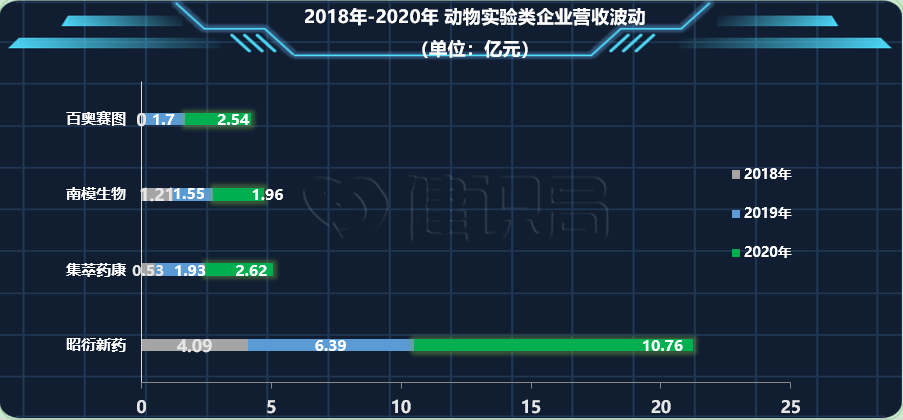

据公开披露数据,动物实验类企业在2019年、2020年实现了营收的快速发展。财务数据明明白白地告诉投资者:2018年医药投资高峰时期投下的钱、资助的研究,开始大批走入动物实验阶段。

而这些项目还会继续向下推进,动物实验高峰之后,就轮到了CDMO服务充分参与的Ⅰ到Ⅲ期临床试验阶段。早期的创新药投资逐步走向开花结果,随着漏斗效应下临床后期和商业化项目进入加速兑现期,CDMO业务将迎来增长爆发期。

这正是目前CDMO被CXO行业看好的主要原因。药明康德近三年一直在加大CDMO业务的投入,扩建产能。2018年到2020年,公司CDMO业务的收入增幅从28%增长到41%,增速远高于CRO业务。

行业格局或将迎来变革

国内CDMO行业开始进入收获季,所有生物医药圈的人都看在眼里。反观国内当下的创新药行业,似乎已然走到困顿之处。靶点同质化严重、出海药物临床药效被FDA质疑,IPO企业频繁破发……

一边是CDMO企业生意愈发红火;一边是新一轮创新药研发动力持续不足。但没人想饿肚子。

不少企业打算调整策略,团结一切可以团结的力量向CDMO行业转型。九洲药业、普洛药业等原料药向CDMO转型,已经是大势所趋。一些以新药研发起家的制药公司也开始利用自己的产能优势,布局CDMO业务。

三生制药在2021年12月10日宣布,旗下CDMO平台上海晟国正式落成,一脚踏入CDMO领域。三生制药是国内最早的生物制药企业之一,主要布局于免疫及肿瘤领域的新药研发。其是中国最早拥有单抗生产线的企业,十多年前就小规模地承接一些CDMO业务。如今,三生正式利用自己的产能优势,开辟新的板块。

还有一些企业,则是从化药CDMO,逐步向生物药CDMO横跨。如博腾股份、凯莱英等,均是在这两年开始完善自身的CDMO服务范围,覆盖当下主要的市场需求。

来自多方的力量交织在一起,让国内CDMO行业异常热闹,就等着创新药企做出更多的药来了。

事实上除了上面提到的,投资和药物开发周期导致CDMO需求大增之外,还有一些新兴药物技术平台的引入,也急需CDMO服务。

以基因治疗为例。截至2020年2月,中国开展的基因治疗项目数量达1041个,位列全球第二。但国内目前针对AAV技术的CXO服务仅停留在临床前或少数早期临床试验,距离后续大规模商业化的CDMO仍有一段距离。

一些聚焦于基因治疗的企业苦于当前国内CDMO无法满足需求,已然开始自己动手丰衣足食。如信念医药已在临港地区建设自己的生产基地。

当前的国内CDMO巨头,动辄百吨规模的化药产能、动辄10万升以上规模的生物药产能。但一些更前沿的领域,如细胞治疗、基因治疗等,CDMO业务的支持还不足。

这就是眼下国内CDMO行业的现状。

但是应该看到,当前创新药行业已经很难找到新的出路,医药行业融资案例数、融资规模自2018年以来快速下滑,后续新药开发的力度会大幅减小。目前的CDMO行业,就好比正处于巨浪拍来的前一刻,后面还有没有浪头,其实是可以预判的。

变幻莫测的时代背景下,CDMO火热,也容易惹火。所有入局者都需要清醒思考追风的代价。

#CDMO##CXO#

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”