风暴眼|上市失败、CEO易主 8亿融资也扶不起科亚方舟?

凤凰网《风暴眼》出品

作者|段玉 编辑|董蕊 策划|凤凰网健康

医学影像AI第一张三类医疗器械证的拥有者——科亚方舟,日子似乎不太平。

业内人士向凤凰网健康透露,科亚方舟已于今年初换帅,执行董事王立伟接替宋麒成为新任CEO,这一消息也被科亚员工证实。不过凤凰网健康也发现,目前科亚方舟的官网仍在以CEO的身份介绍宋麒。

图片来源:科亚方舟官网

宋麒曾经担任美国Heart Flow资深科学家,以及美国通用电气公司全球研发中心(纽约)科学家,是科亚的核心人物。与此同时,宋麒的得力干将、研发VP曹坤琳也已于2021年末返回美国。曹坤琳是人工智能影像分析专家,拥有数十年医疗图像分析研发经验;福布斯推出的“2021商界20位潜力女性”中,曹坤琳就位列其中。

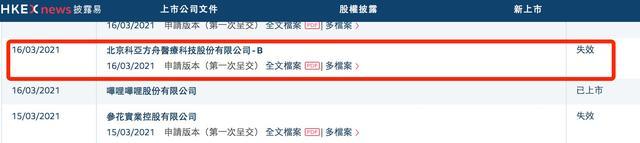

两位核心人物的人事变动,明示了这家医疗AI明星的内部失序,成为科亚上市失败后的又一场“地震”。凤凰网健康了解到,科亚方舟的上市申请在2021年9月17日失效,时至今日仍未在港交所二次递表,这也意味着其首次上市冲刺彻底失败。IPO的失败迅速引起了人事余震——核心人物开始离场,以及部分员工被裁。

“科亚医疗将作为AI医疗估值最高的准独角兽企业,有望第一家登陆资本市场”。2020年中旬,科亚方舟创始人、知名投资人周亚辉还曾放出上述豪言,但是眼下,科亚上市或将遥遥无期。

失利:8亿融资也扶不起的“独角兽”

2020年1月,科亚方舟拿到了业内期待已久的首张人工智能影像医疗器械三类注册证(以下简称“三类证”)。这张证,为科亚挣足了面子和底气。此后,科亚化身VC(即风险投资)的宠儿,获得了多轮投资。

2020年2月,科亚收获由昆仑资本领投,上海国方母基金、雅惠资本等联合跟投的亿元投资;2020年8月,收获由GGV纪源资本领投,昆仑资本、国方母基金、雅惠资本联合跟投的1.5亿元B轮融资。2020年11月,科亚方宣布完成C轮2亿+融资,由IDG资本领投,源码资本、天士力等联合投资,原有股东雅惠资本继续跟投。

招股书称,科亚方舟2020年12月完成若干轮股权融资,总额约为8.5亿元。以上种种,都是为其上市冲刺而做的准备。

图片说明:科亚方舟招股书封面

当然,科亚方舟的拳头产品有先人一筹的理由:最为人熟知的“深脉分数”,是一款用于冠状动脉生理功能评估的深度学习CT-FFR产品,可借助AI快速评估冠脉狭窄是否会导致心肌缺血,进而减少不必要的有创冠脉造影手术和后续的PCI治疗(即冠状动脉介入术)。产品认证之后,科亚医疗从2019年底的120家合作医院,达到728家落地和合作医院,涵盖我国55%的三甲医院。

据灼识咨询资料,2021年,用于中国冠状动脉疾病诊断的深度学习CT-FFR产品规模将达到人民币89.5百万元,并于2030年进一步增长至人民币13713.6百万元,复合年增长率为74.9%。对港股投资人来说,这款拳头产品的先发优势和想象空间是足够动人的,更不用说科亚已经建成由17种产品(包括在研产品)组成的全面产品组合。

2021年3月16日,科亚方舟向港交所递表,成为所有医学影像AI企业中“第一个吃螃蟹”的人。只是谁也没想到,递表竟也成为科亚在2021年为数不多的高光时刻。

图片说明:科亚方舟上市申请失效,图据披露易

现在,科亚已经彻底失去了首次上市机会,需要重新排队。这次失利也成为科亚的掌舵人、知名互联网投资人周亚辉的“滑铁卢”。据雷递报道,作为昆仑万维董事长,周亚辉近年来相继投资了趣店、达达、映客、Opera等明星项目,获得了巨额回报。

原罪:两年营收不足两百万、净亏5个亿

手握首张AI影像辅助决策三类证,跻身全球第二家在中国、美国、欧盟获得商业化批准的AI医疗器械公司队列,科亚方舟却没有显露出明显的商业化能力。

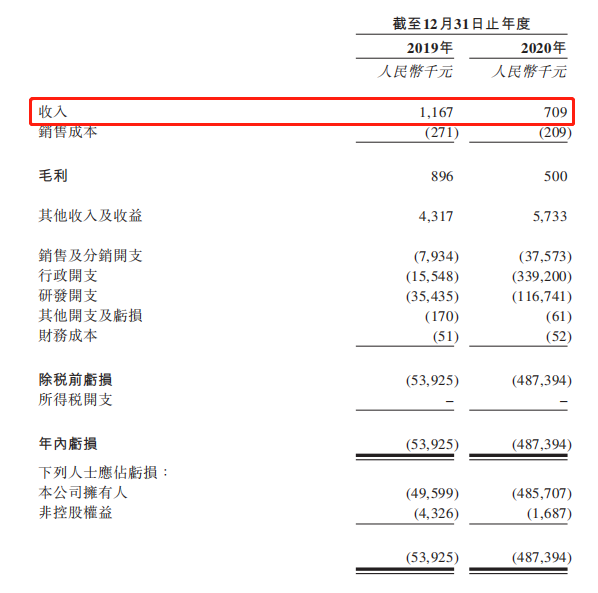

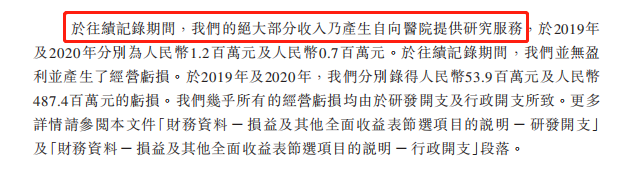

招股书显示,科亚方舟2019年、2020年的营收分别为116.7万元、70.9万元;毛利分别为89.6万元、20.9万元。其中,70.9万元的营收令人咋舌。值得注意的是,这笔收入主要来源于和医院合作的科研服务,这也就凸显了,科亚的王牌产品“深脉分数”对收入的贡献甚微。

图片来源:招股书

但是,在深脉产品获批后,科亚方舟似乎对自己的商业化前景过度乐观,进行了大幅度的人员扩张。到2020年底,科亚的研发人员已经达到160人,销售团队达到181人;其中,销售团队人数相比2019年翻了一倍。并且预计2021年底,公司总人数还将再增加一倍。

另一方面,北京昆仑医云科技有限公司、深圳睿心智能医疗科技有限公司、北京心世纪医疗科技有限公司、北京冠生云医疗技术有限公司等4家企业的CT-FFR产品,均陆续获得了国家药监局的三类注册证。竞品的相继获批,不再为“深脉分数”提供更多的“护城河”。

此时,外界才看到了科亚产品变现难的窘境以及竞品环伺的危机。对比后续递交招股书的鹰瞳科技(已港股上市)、数坤科技、推想医疗等,科亚的亏损幅度远超其他三家——2019年、2020年,科亚医疗的净亏损分别达5392.5万元、4.87亿元;推想医疗年内亏损分别为4.02亿元、5.87亿元,经调整后推想医疗净亏损分别为1.52亿元、1.25亿元;数坤科技,2019年、2020年亏损金额分别为9130万元、1.29亿元。

即便科亚方舟表示,2020年全年亏损4.8亿人民币中包含3.1亿元股权激励支出。但这样的烧钱速度,依然让业内为这家明星企业的前景担忧。

困局:医疗AI开始“叫好不好座”

作为医疗AI企业技术牛、变现差的代表,科亚方舟IPO失利是中国医疗AI赛道的典型缩影——科亚方舟之后,医疗AI公司数坤科技、推想医疗交表陆续失效。

即便是2021年12月抢滩登陆的鹰瞳科技,上市首日亦破发跌超10%,随后的股价也是阴跌不止。截止到4月1日,鹰瞳科技的总市值只剩下18.52亿港元,相较上市首日的70.43亿港元也已跌超70%。

业内人士告诉凤凰网健康,数坤科技、推想医疗等交表失效并不代表它们无法上市,反而可能是它们考虑到了资本环境的动荡,主动踩了刹车。

2018年4月,港交所修订主板上市规则,新增18A章,允许未有收入、未有利润的生物科技公司提交上市申请。2021年12月30日,圣诺医药踏上末班车,通过港股18A在港交所成功上市。至此,2021年凭借港股18A上市的公司数量达到20家。然而,到了2021年下半年,港股环境骤然恶化,股价回落、新股破发比比皆是。

值得注意的是,医疗AI企业的资本市场乏力,不能一味让“投资情绪”背锅,医疗AI整体行业盈利难,是一个不争的事实。如果AI不能为医院带来新的收费项目,而只是单纯地提升诊断效率,就未能抓住科室和医院的核心诉求。更何况,这些AI给出的结果还不能完全匹配医生多来积累的循证医学经验。

另一方面,从现阶段来看,各方对医疗AI纳入医院收费目录乃至医保目录仍持谨慎态度,还处在调研验证的过程中。这也是科亚在招股书中提及的,力求打通多个省份物价环节的原因所在。不过,这部分工作道阻且艰,需要花费不少精力和时间。医疗AI公司能否等得起、资本市场能否愿意接着烧钱?

“未来港股18A的上市标准可能会收紧,无法盈利的生物科技公司可能会退市或被资本市场淘汰”,上述业内人士向凤凰网健康补充说明。因此,对于科亚以及数坤、推想等企业而言,如何在政策端和市场端的不利情况下,找到最佳的上市平衡点,或将是一轮穿越生死的考验。

更多实用健康讯息,欢迎下载凤凰新闻客户端,搜索订阅凤凰网健康