超越司美?减脂增肌、降尿酸、口服…新一代减重药杀疯了

独家抢先看

如今说起明星药,谁人不识「减肥针」。

刚刚过去的美国糖尿病协会年会(2025 ADA)上,各大减重巨头纷纷亮出家底,你方唱罢我登场。

这样的高手巅峰对决,仅仅只是减重领域近年来爆火的一个缩影。近年来,投身于这片红海的竞争者正以指数级别暴增——没有手握几条 GLP-1 管线的药企,都不好意思跟其他创新药企打招呼。

然而,身处红海里的人们也知道,减重药发展瓶颈,已然初现。

GLP-1,开始卷不动了

司美格鲁肽,利拉鲁肽,替尔泊肽……近几年,GLP-1 受体激动剂类药物,开始成为世界范围内最受欢迎的明星药。

以司美格鲁肽为例,2023 年收入就达 212 亿美元,其中减重版 Wegovy 暴涨 407% 达到 46 亿美元。上个月,司美更是正式反超 K 药,荣登全球「药王」宝座。

GLP-1 类药物的出现,彻底改变了减肥市场——只需吃药,就能实现减肥手术级别的减重效果。

2024 年,减重双雄司美格鲁肽和替尔泊肽减重版合力砍下 133.7 亿美元销售额。多家机构曾预计,到 2030 年,GLP-1 受体激动剂类药物的年销售额将超 1000~1500 亿美元。

现象级火爆之下,无数后来者蜂拥入场。眼看着这个赛道逐渐往广州地铁 3 号线的方向发展,在红海波涛里摸爬滚打的药企们开始意识到一件事:

减重药的故事,只讲数据已经没有用了。

CagriSema 对此应该深有体会。

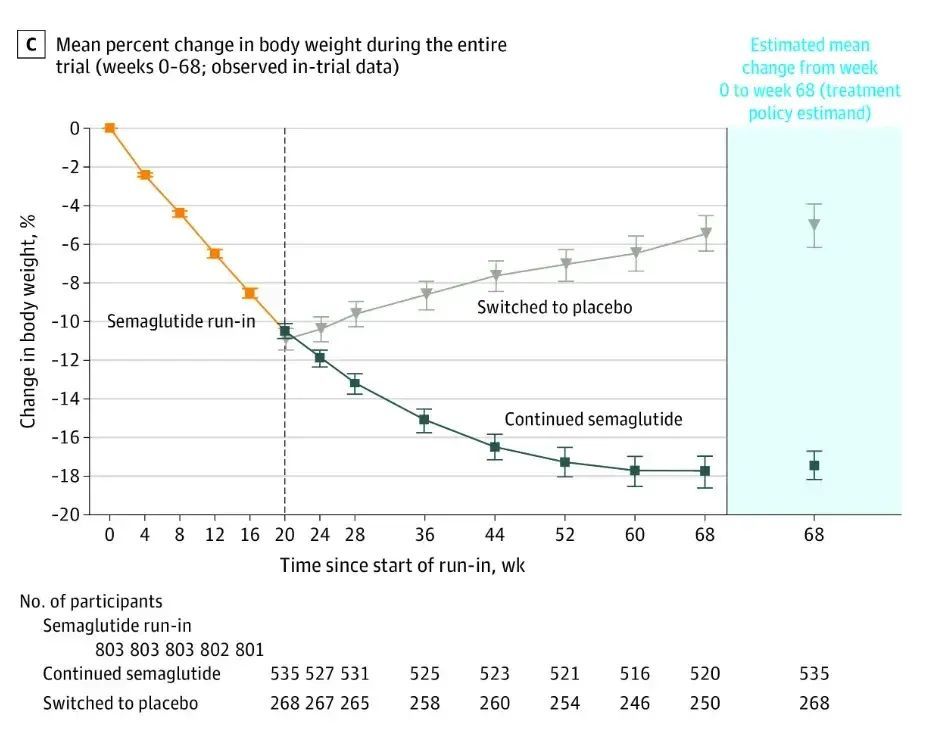

刚刚过去的 2025 ADA 期间,诺和诺德公布了新型减肥药物 CagriSema 的两项 Ⅲ 期临床试验完整数据。

结果显示,CagriSema 带来的平均体重下降最高达到 -22.7%。尽管开发执行副总裁表示「超过一半受试者未能达到最高剂量,22.7% 的平均减重尚可进一步提高」,但市场的反应仍然略显冷淡——公司股价在盘前交易中跌近 4%。

据诺和诺德此前的电话会议记录,管理层原本希望这款双靶点药物在试验期间能带来约 25% 的减重效果,以超越替尔泊肽的 21%。还有调查显示,投资者原本预计,双靶点的减重效果将高达 27%。

期望越大,失望越大。当曾经叱咤江湖的高手们也开始在 20~30% 的区间里拼命竞争那半个身位时,这可能就意味着,GLP-1 单药的数据天花板已然出现。

另一方面,第一批用上减重药的患者,已经开始停药了。

一项行业分析显示,2021 年开始服用 GLP-1 药物的美国患者中,约有 2/3 没坚持到 1 年。

Nature 在一篇报道文章中指出,减重药物提前停药最常见原因,一是误把体重平台期当成药物「耐受了」,二是对胃肠道等轻度不良反应不耐受。

从根本的原理上来看,GLP-1 类药物的作用机制与副作用发生机制高度重叠,这也意味着「恶心、反胃」等问题与用药剂量「锁死」了,个体化差异严重的患者,可能效果还没出现,就先被副作用劝退。

而在停药一年后,许多人减掉的体重会回复大约三分之二 。腰围(腹部脂肪),甚至血压、血糖和胆固醇水平,也会反弹 。

另一更为严重的问题,是减重同时造成肌肉流失。有研究指出,用药者减掉的体重中,近 40% 是「瘦体重」,即主要由肌肉质量构成的体重。进而带来基础代谢率的下降,同时增加患心血管、骨质疏松症等风险。

种种因素下,尽管减重药物市场仍然有着巨大的空间,但一点也不耽误 GLP-1 这个赛道上的同质化竞争越来越严重。

GLP-1 开始卷不动了,减重药想要出头,得换个新故事讲讲。

增肌、口服、降尿酸…谁是真正的「下一代」?

在红海波涛里摸爬滚打的药企们,显然比我们更清楚这个问题。

但新故事到底要从哪里开始讲?三步之内必有解药——老明星的弱点就是最好的突破口。

数据天花板、副作用问题、肌肉流失……我们前面所讲到的这些 GLP-1 类药物瓶颈,也早已经被各大药企锚定。

首先,减重双雄礼来与诺和诺德,再次在胰淀素类似物+多靶点上聚首。

上面提到的诺和诺德 CagriSema,正是一款 GLP-1+胰淀素双靶点联合注射制剂。尽管过程有些波折,但未来的规划已经十分清晰。诺和诺德表示将在 2026 年初向 FDA 提交 CagriSema 的上市申请,预计有望于 2027 年初上市。

诺和诺德官网截图

与此同时,礼来也在刚刚过去的 2025 ADA 上公布了一款胰淀素类似物 Eloralintide 的最新数据:在为期 12 周的临床 1 期研究里,最高剂量组中平均体重下降 11.3%,低剂量组平均减重为 2.6%,示消化道耐受性较佳 。

虽然仍处于 1 期,但已有分析将这一结果评价为「特别亮眼」,无疑是寄希望于这款药物后续与替尔泊肽的联用探索。

另一方面,口服小分子的赛道更是争得火热。

司美格鲁肽已于今年早些时候再次斩获一个「第一称号」——全球第一个递交上市申请的口服减重版 GLP-1 药物。从数据上来看,68 周减 17.4%,减重效果不输注射剂型,同时口服更加方便快捷。

礼来的口服小分子 Orforglipron 也不甘落于人后,计划今年底先提交减重申请,明年再提交降糖,来一个弯道超车。

两大巨头纷纷下场,也让不少评论对即将到来的「口服减重时代」,抱有不小的期待。

再来就是「减脂增肌」。

这个词在过去一年来的热度只增不减,全球范围内更是新药层出,主要靶向调节骨骼肌生长信号的激活素受体通路,包括 ActRII 受体、配体蛋白肌肉生长抑制素(MTSN)及激活素 A。

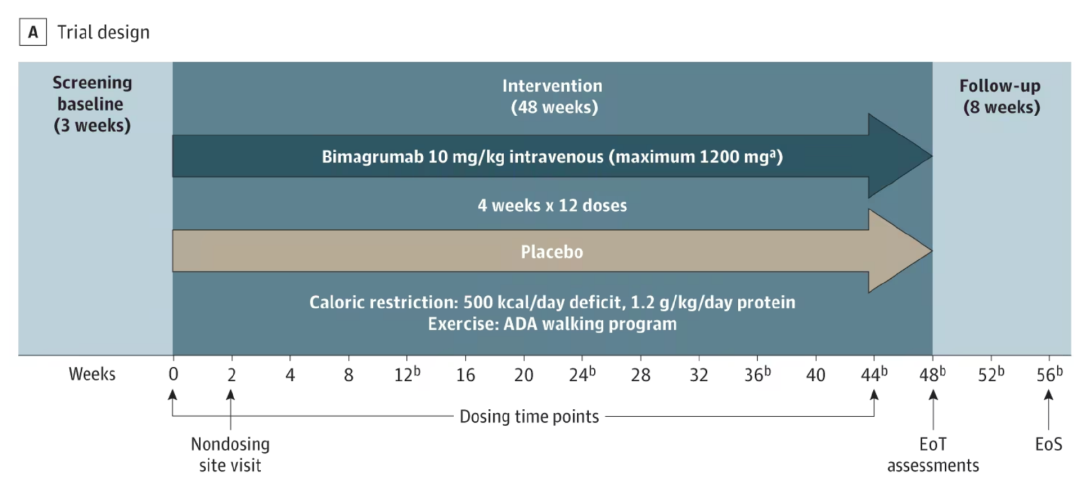

譬如已手握替尔泊肽的的礼来,早在 2023 年 7 月就以狂砸 19.25 亿美元收购 Versanis,拿下其核心产品 ActRIIA/B 单抗 Bimagrumab。该药最初由诺华研发,用于治疗病理性肌肉缺失和无力,由于临床失败终止。

然而东方不亮西方亮,Versanis 后来从诺华引进该药,继续开发其减重适应症。根据其临床研究结果,接受 Bimagrumab 治疗 48 周后,患者的全身脂肪含量平均下降了 20.5%,同时肌肉质量增加了 3.6%。

还有来自美国生物技术公司 Scholar Rock 的选择性肌肉抑制素激活阻断抗体 Apitegromab(阿匹特古单抗),在治疗肥胖的 2 期研究中联合替尔泊肽使用,额外保留了 54.9% 的去脂体重。引起广泛关注。

在国内药企中,来凯医药的 Act RIIA 单克隆抗体也在朝着「减脂保肌」布局。去年已宣布与礼来公司签订临床合作协议,与 GLP-1 的联用研究结果也指日可待。

此外,上周五刚刚获批的玛仕度肽也开辟了一个新赛道。作为全球首款且唯一一款获批的 GCG/GLP-1 双受体激动剂,除了平均减重 14%、平均降糖 2.15% 的数据,更是在降尿酸、降低肝脏脂肪等领域展现出了优势。

在愈发激烈的减重药竞争中,无论是 GLP-1 相关,还是全新机制的创新药,机制不断涌现,数据层层堆叠,宣称层出不穷。人人都卯足了劲头,要挣下「下一代减重药」的名号。

但是,数据上碾压对手的时代、股市上一呼百应的时代,都已经一去不复返了。

减重药的市场仍然广阔,瓶颈同样预示着机会。但谁才是那个「真正的破局者」?

这个答案,不在论文的数据表格里,不在会议的 PPT 和壁报里,只有跨越临床试验真正走上临床后,答案在市场的真实反馈里。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”